Die Entscheidung zwischen gesetzlicher und privater Krankenversicherung zählt zu den wichtigsten Weichenstellungen für Familien.

Gerade wenn ein Wechsel in die Private ansteht oder bereits ein Elternteil privat versichert ist, stellen sich viele Fragen: Wie werden Kinder mitversichert? Welche Kosten entstehen für den (Ehe-)Partner? Und lohnt sich der Wechsel langfristig?

In diesem Beitrag erhalten Sie einen umfassenden Überblick über Leistungen, Voraussetzungen sowie Chancen und Risiken einer privaten Familienversicherung.

Darüber hinaus gehen wir auf die Frage ein, wie es um die private Krankenversicherung Familie konkret steht und worauf Sie bei Ihrer Entscheidung unbedingt achten sollten.

Private Krankenversicherung Familie: Definition, Voraussetzungen und Optionen

In der GKV können (unter bestimmten Bedingungen) Kinder und nicht oder geringfügig verdienende Ehepartner beitragsfrei mitversichert werden.

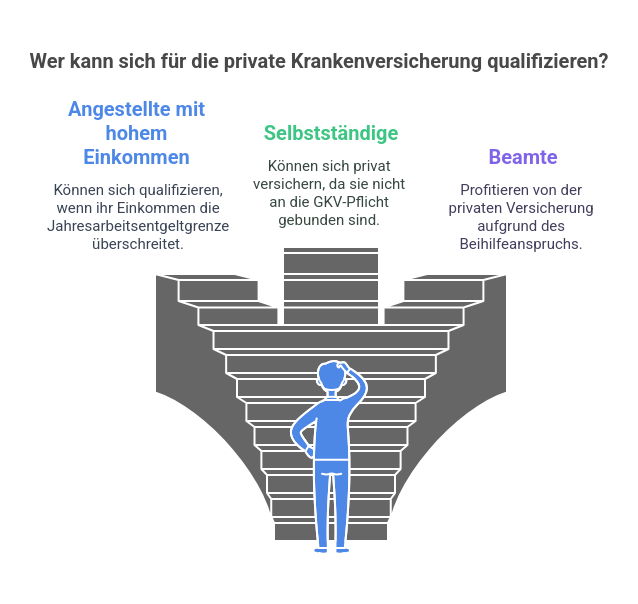

Wer darf in die private Krankenversicherung?

- Angestellte mit einem Einkommen oberhalb der Jahresarbeitsentgeltgrenze (2025: 73.800 Euro)

- Selbstständige und Freiberufler sind grundsätzlich versicherungsfrei und können sich privat versichern.

- Beamte und häufig auch Beamtenanwärter profitieren besonders, da sie einen Beihilfeanspruch haben.

- Studierende, sofern sie sich von der Versicherungspflicht in der GKV befreien lassen.

Wer sich als Familie privat versichern möchte, sollte die individuellen Einkommens- und Lebensverhältnisse analysieren.

Was kostet eine private Krankenversicherung für Familien?

Es gibt also keine „Familienversicherung PKV“ im Sinne eines einzigen Tarifs.

Wer die private Krankenversicherung Familie abschließt, muss daher Familienmitglieder einzeln versichern und sollte Tarife sorgfältig vergleichen.

Vor allem für große Familien (beispielsweise private Krankenversicherung Familie mit 2 Kindern oder mehr) können die Summen schnell ansteigen.

Unter Umständen kann die gesetzliche Krankenversicherung für kinderreiche Familien finanziell attraktiver sein.

Umgekehrt profitieren kleinere Familien mit hohem Einkommen häufig von den Leistungen der PKV, weil sie individuellere Tarife und Vorteile für Kinder erhalten können.

Beispielrechnungen

- Ein Angestellter mit hohem Einkommen und ein Kind kann in der Regel attraktive Prämien in der PKV erzielen, da der Arbeitgeberzuschuss auch für das Kind gilt (bis zu einem gewissen Anteil).

- Eine Familie mit drei Kindern zahlt hingegen in der privaten Krankenversicherung für jedes Kind einen Zusatzbeitrag und hat folglich deutlich höhere Gesamtkosten als bei einer beitragsfreien Familienversicherung in der GKV. Aber es gilt: Eine kostenlose Beratung durch PKV-Experten wie Audelio ist empfehlenswert, um ein exaktes Bild zu erhalten.

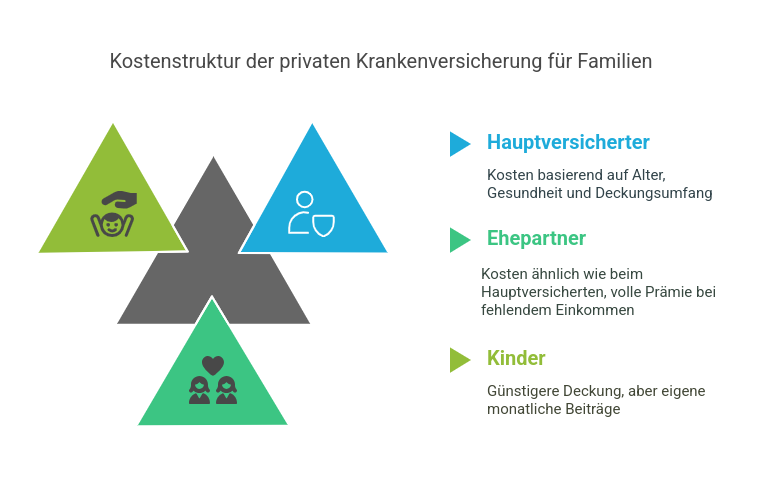

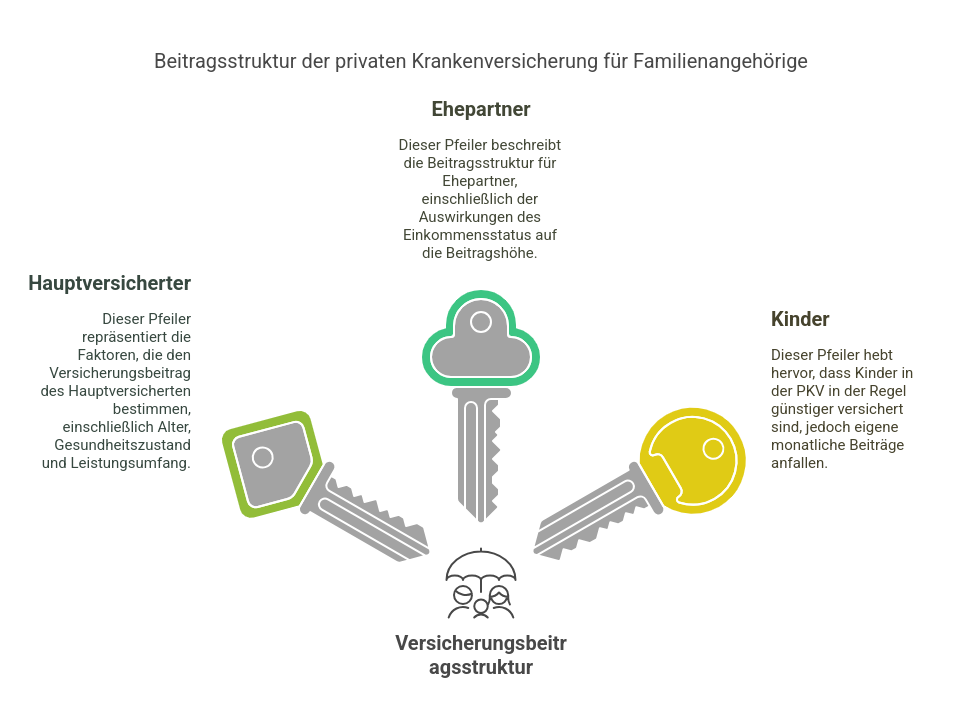

Ehepartner und Kinder: Wie funktioniert die private Familienversicherung?

Da Familienversicherung privat in der PKV nicht kostenfrei ist, muss man mehrere Varianten unterscheiden:

- Private Krankenversicherung Ehepartner

Ist ein Ehepartner privat versichert und der andere verbeamtet, kann es günstig sein, wenn beide eine PKV mit Beihilfeanspruch kombinieren. - Ist ein Ehepartner privat und der andere angestellt mit geringem Einkommen, stellt sich die Frage: Familienversicherung Ehepartner in der GKV oder ein eigener PKV-Tarif? Weil es in der PKV keine kostenfreie Abdeckung gibt, lohnt sich ein genauer Vergleich der Beitragshöhe.

Private Krankenversicherung mit Kind

Die private Krankenversicherung Kinder kann sich lohnen, wenn kurze Wartezeiten, individuelle Leistungen (z. B. bei Kieferorthopädie) oder Rooming-In im Krankenhaus besonders wichtig sind. Darüber hinaus sollte man die Kind privat versichern Nachteile abwägen – vor allem höhere Kosten im Vergleich zur (gegebenenfalls kostenlosen) GKV-Familienversicherung.

Vor- und Nachteile der privaten Krankenversicherung Familie

- Vorteile

Individueller Leistungsumfang: Bei der PKV kann jeder den eigenen Tarif nach persönlichen Bedürfnissen wählen, etwa mit besonderen Leistungen im Krankenhaus (Ein- oder Zweibettzimmer) oder umfassender Zahnversorgung. - Bessere medizinische Versorgung: Viele PKV-Tarife bieten kürzere Wartezeiten und bevorzugte Facharzttermine. Das kann vor allem bei Kindern hilfreich sein, wenn schnelle ärztliche Hilfe gefragt ist.

- Höhere Erstattungsleistungen: Erweitertes Vorsorge- und Erstattungsangebot (beispielsweise alternative Heilmethoden, Sehhilfen) kann zu geringeren Eigenanteilen führen.

- Beihilfe für Beamte: Für verbeamtete Eltern stellt die PKV durch den Beihilfeanspruch meist die kostengünstigere und leistungsstärkere Alternative dar.

Nachteile

- Keine kostenfreie Familienversicherung: Anders als in der GKV zahlen auch Ehepartner ohne eigenes Einkommen und alle Kinder eigene Beiträge. Dies kann bei kinderreichen Familien kostenintensiver sein.

- Beitragsentwicklung: Mit steigendem Alter erhöhen sich in der Regel die PKV-Beiträge. Zwar gibt es Altersrückstellungen, doch müssen Familien die privat Versicherung Familie langfristig finanzieren können.

- Gesundheitsprüfung: Insbesondere beim Wechsel aus der GKV in die PKV wird in vielen Fällen eine Gesundheitsprüfung verlangt, was zu Zuschlägen oder Leistungsausschlüssen führen kann. Für Neugeborene gilt hingegen ein erleichterter Zugang (Nachversicherung ohne Gesundheitsprüfung in den ersten zwei Lebensmonaten).

- Geringere Flexibilität bei Einkommensänderungen: Wer arbeitslos wird oder sein Einkommen stark reduziert, muss weiterhin PKV-Beiträge zahlen. Das kann schnell zur finanziellen Belastung werden.

Fazit: Lohnt sich die private Krankenversicherung Familie langfristig?

Hier ergeben sich individuell anpassbare Leistungen, kurze Wartezeiten und ein umfangreicher Versorgungsschutz, den die GKV so nicht bietet.

Auch für Selbstständige kann die PKV Familie sinnvoll sein, da sie unabhängig vom schwankenden Einkommen ist und höhere Leistungen ermöglicht.

Große Familien oder Familien mit unklarer Einkommensperspektive sollten unbedingt einen Kosten-Nutzen-Vergleich zur gesetzlichen Krankenversicherung ziehen.

Auch Themen wie Altersrückstellungen, mögliche Beitragssteigerungen, Gesundheitsprüfungen und Beihilfe bei Beamten spielen eine entscheidende Rolle.

Wichtige Aspekte bei der Entscheidungsfindung:

Ein sorgfältiger Tarifvergleich sowie eine unabhängige Beratung helfen, die richtige Wahl zu treffen. Achten Sie darauf, dass Ihr PKV-Tarif alle wichtigen Familienleistungen abdeckt, von Rooming-In im Krankenhaus für Kinder bis hin zu guten Konditionen für Ehepartner.

Wenn Sie Ihre Optionen kennen und alle Faktoren ehrlich abwägen, kann die private Krankenversicherung Familie eine leistungsstarke und auf lange Sicht sinnvolle Lösung sein.FAQ: Häufige Fragen zur privaten Krankenversicherung Familie