Wechsel in die private Krankenversicherung: Expertenwissen und Tipps

Ein Wechsel von der gesetzlichen (GKV) in die private Krankenversicherung (PKV) verspricht oft bessere Leistungen und günstigere Beiträge – vorausgesetzt, der gewählte Tarif passt perfekt zu den individuellen Bedürfnissen.

Nachfolgend finden Sie wertvolle Hinweise, für wen die PKV geeignet ist und was vor dem Wechsel beachtet werden sollte.

Fehler bei der Tarifwahl oder das Unterschätzen zukünftiger Beitragserhöhungen können jedoch langfristig finanziell belastend sein. Wer von diesem Schritt profitieren möchte, sollte gut informiert sein.

pkv in deutschland

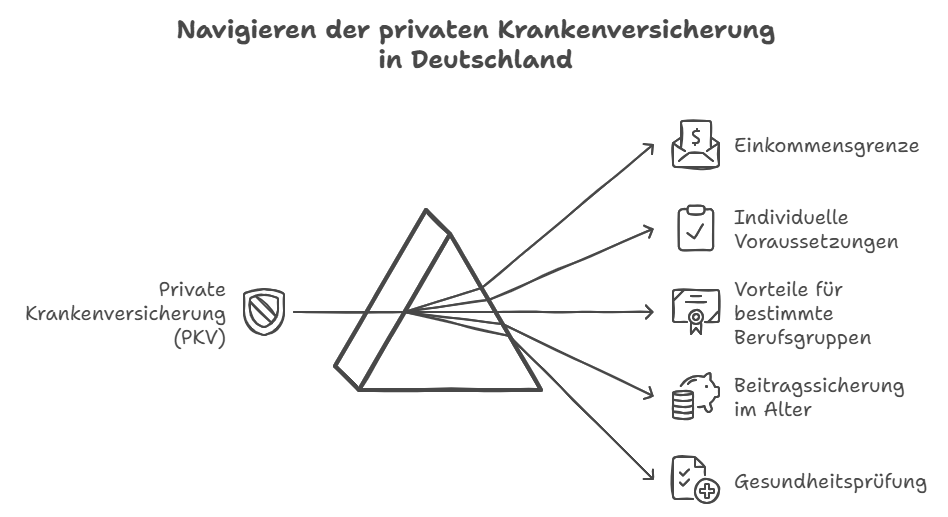

Das Wichtigste kurz zusammengefasst Einkommensgrenze beachten: Angestellte können nur wechseln, wenn ihr Einkommen die Jahresarbeitsentgeltgrenze (JAEG) von aktuell 73.800 Euro übersteigt.

Individuelle Voraussetzungen prüfen: Der Wechsel hängt von Alter, Gesundheit, finanziellem Spielraum und Familienplanung ab.

Vorteile für bestimmte Berufsgruppen: Beamte, Selbstständige und Mitglieder von Versorgungswerken profitieren häufig besonders von der PKV.

Beitragssicherung im Alter: Durch Altersrückstellungen und regelmäßige Tarifoptimierungen können steigende Beiträge im Rentenalter abgefedert werden.

Gesundheitsprüfung vor Abschluss: Die Aufnahme in die PKV ist von einer Gesundheitsprüfung abhängig, die den Beitrag und mögliche Leistungseinschränkungen

beeinflusst.

Unsere Experten stehen Ihnen bei allen Fragen zur Seite, führen Sie durch den gesamten Prozess und unterstützen Sie dabei, den optimalen Tarif für Ihre Bedürfnisse zu finden.

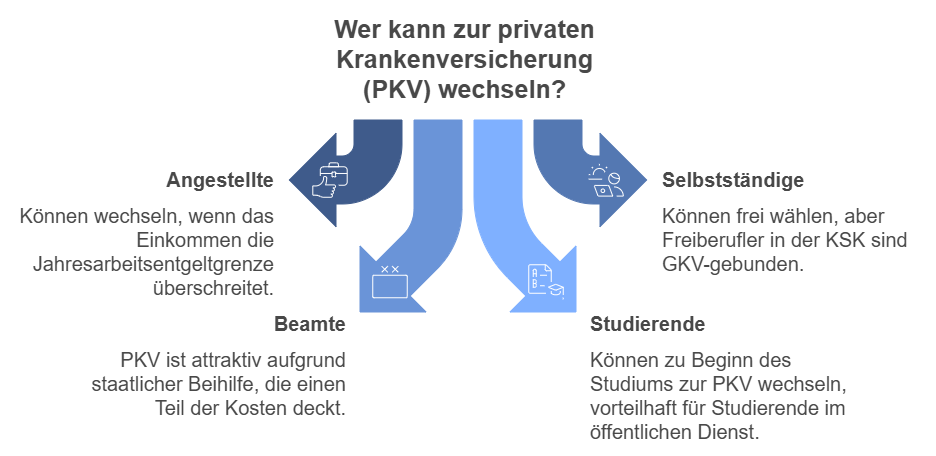

Nicht jeder hat Zugang zur privaten Krankenversicherung

. Die Bedingungen variieren je nach Beruf und Lebenssituation:

Angestellte: Ein Wechsel ist möglich, wenn das Bruttojahreseinkommen die Jahresarbeitsentgeltgrenze (JAEG) überschreitet. Dazu zählen auch Sonderzahlungen wie

Weihnachts- und Urlaubsgeld.

Beamte: Dank staatlicher Beihilfe, die mindestens 50 % der Krankheitskosten deckt, ist die PKV meist die wirtschaftlich attraktivere Wahl. Häufig wird zusätzlich eine Restkostenversicherung abgeschlossen.

Studierende: Zu Beginn des Studiums besteht die Möglichkeit, sich für die PKV zu entscheiden.

Diese Wahl gilt dann für die gesamte Studiendauer. Für Studierende im öffentlichen Dienst kann die PKV aufgrund der Beihilfe attraktiv sein.

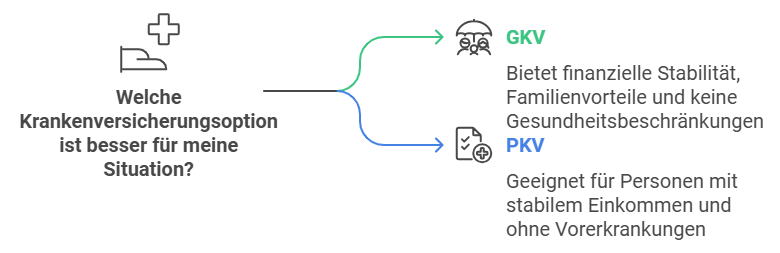

Wer profitiert vom Wechsel in die PKV?

Ein Wechsel in die private Krankenversicherung bietet je nach Lebenssituation und Bedürfnissen

erhebliche Vorteile.

Einige Personengruppen können besonders davon profitieren.

Nachfolgend werden die wichtigsten Szenarien vorgestellt, in denen sich ein Wechsel lohnen könnte:

Personen mit hohen Einkommen zahlen in der gesetzlichen Krankenversicherung (GKV) oft hohe Beiträge, da diese vom Einkommen abhängen. In der PKV dagegen sind die Beiträge unabhängig vom Einkommen und können bei gleicher oder besserer Leistung günstiger ausfallen. Für Besserverdienende ergibt sich dadurch häufig eine finanzielle Entlastung.

Wer regelmäßig Zusatzleistungen wie Zahnreinigung, Brillen oder alternative Heilmethoden in Anspruch nimmt, findet in der PKV oft speziell darauf abgestimmte Tarife. Diese können solche Leistungen vollständig abdecken und somit Kosten sparen, die in der GKV oft nur teilweise oder gar nicht erstattet werden.

Mitglieder von Versorgungswerken, die privat versichert sind, zahlen ihre PKV-Beiträge auch im Rentenalter aus ihrer Rente. Dabei bleibt der Beitrag unabhängig von zusätzlichen

Einkünften konstant, was insbesondere bei weiteren Einnahmequellen wie Mieten oder Kapitalerträgen von Vorteil sein kann.

Die GKV bietet den Vorteil einer beitragsfreien Mitversicherung von Ehepartnern und Kindern. Wer keine Familie plant, profitiert in der PKV oft von individuell angepassten Tarifen. Hier zahlt jede Person einen eigenen Beitrag, abhängig von Alter, Gesundheitszustand und Leistungsumfang.

Junge, gesunde Personen können von günstigen Einstiegsbeiträgen in der PKV profitieren. Dank einer Gesundheitsprüfung sind Risikozuschläge in diesem Fall oft kein Thema. Zudem sorgt die Bildung von Altersrückstellungen dafür, dass spätere Beitragserhöhungen abgefedert werden.

Wann ein Verbleib in der GKV besser sein kann Ein Wechsel in die PKV ist nicht für jeden geeignet.

Die GKV kann in bestimmten Lebenslagen die bessere Wahl sein. Folgende Personengruppen sollten dies in Betracht ziehen:

Da die Beiträge der PKV einkommensunabhängig sind, können sie bei unregelmäßigen Einnahmen finanziell belastend werden. Für Menschen ohne stabile finanzielle Rücklagen ist die GKV daher oft die sicherere Wahl.

Wer keine klare Planung für die PKV-Beiträge im Alter hat oder spät in die PKV eintritt, profitiert möglicherweise nicht von Altersrückstellungen. In solchen Fällen bietet die GKV eine stabilere und planbare Lösung.

Für Familien mit mehreren Kindern ist die beitragsfreie Mitversicherung in der GKV ein entscheidender Vorteil. Zwar sind PKV-Tarife für Kinder oft günstig, jedoch kann sich bei

niedrigem bis mittlerem Einkommen die GKV finanziell als günstiger erweisen.

Die PKV setzt eine Gesundheitsprüfung voraus. Personen mit Vorerkrankungen oder hohem Alter müssen mit Risikozuschlägen oder Leistungsausschlüssen rechnen. In der GKV hingegen sind solche Faktoren irrelevant, was diese Option in solchen Fällen attraktiver macht.

Wechsel zur PKV: So gelingt der Übergang

Der Wechsel von der gesetzlichen in die private Krankenversicherung ist mit weitreichenden Konsequenzen verbunden und erfordert eine sorgfältige Planung.

Wir bieten Ihnen eine detaillierte Schritt-für-Schritt-Anleitung und begleiten Sie persönlich durch den gesamten Prozess:

Aufnahmekriterien prüfen: Stellen Sie sicher, dass Sie die Aufnahmekriterien der privaten Krankenversicherung erfüllen.

Bedarfsanalyse durchführen: Ermitteln Sie Ihren individuellen Versicherungsbedarf. Überlegen Sie, welche Leistungen für Sie wichtig sind und welche Sie zukünftig benötigen könnten.

Informationen einholen: Informieren Sie sich über die Angebote verschiedener Krankenversicherer sowie über die Grundlagen der privaten Krankenversicherung. Nutzen Sie

Vergleichsrechner, unabhängige Testberichte und Beratungsangebote.

Beratung in Anspruch nehmen: Unsere unabhängigen Versicherungsmakler beraten Sie professionell, um die Vor- und Nachteile der einzelnen Tarife zu verstehen. Wir fragen auch

direkt bei den Versicherungsgesellschaften für Sie an.

Angebote einholen: Fordern Sie Angebote von relevanten Versicherern an. Achten Sie nicht nur auf den Preis, sondern auch auf den Leistungsumfang und mögliche Ausschlüsse.

Kündigung der gesetzlichen Krankenversicherung (GKV): Beachten Sie die Kündigungsfristen Ihrer gesetzlichen Krankenversicherung, die in der Regel den laufenden Monat plus zwei Folgemonate betragen.

Antrag auf Wechsel stellen: Nach Ihrer Entscheidung für einen Anbieter, stellen Sie den Antrag auf den Wechsel in die private Krankenversicherung (PKV). Der Versicherungsschutz beginnt erst mit der Annahme Ihres Antrags und der Ausstellung des Versicherungsscheins.

Kündigungsbestätigung vorlegen: Legen Sie Ihrer neuen PKV eine Kündigungsbestätigung Ihrer bisherigen GKV vor.

Beginn des Versicherungsschutzes abwarten: Der Versicherungsschutz beginnt normalerweise am Tag nach dem Ende Ihrer gesetzlichen Krankenversicherung. Achten Sie darauf, dass keine Versicherungslücke entsteht.

Haben Sie Fragen oder benötigen eine Beratung?

Wir unterstützen Sie gerne kostenlos und unverbindlich bei Ihrem Wechsel in die private Krankenversicherung. Sollte der Wechsel nicht das Richtige für Sie sein, werden wir Ihnen dies ebenfalls mitteilen.

Kontaktieren Sie uns für eine individuelle Beratung.

Zusätzliche Tipps und Hintergründe

Wenn ein zukünftiger Eintritt in die private Krankenversicherung (PKV) absehbar ist, bietet sich der Abschluss einer Anwartschaft an.

Diese ermöglicht es, das aktuelle Alter und den Gesundheitszustand „einzufrieren“, um so günstigere Einstiegsbedingungen zu sichern.

Bei Vorliegen schwerer Erkrankungen können jedoch Probleme bei der Aufnahme in die PKV

entstehen.

Der Versicherer könnte einen Risikozuschlag fordern oder bestimmte Leistungen ausschließen.

Es ist daher wichtig, die Entscheidung für eine private Krankenversicherung gut zu überlegen.

Eine Rückkehr in die gesetzliche Krankenversicherung (GKV) ist unter bestimmten Bedingungen möglich. Angestellte, deren Einkommen die Jahresarbeitsentgeltgrenze (JAEG) nicht überschreitet, können zurückwechseln.

Selbstständige müssen dazu sozialversicherungspflichtig beschäftigt sein.

Personen über 55 Jahre haben selten eine Wechselmöglichkeit, es sei denn, sie können über die Familienversicherung eines Ehepartners versichert werden.

Es ist zudem ratsam, regelmäßig den Tarif in der PKV zu optimieren. Veränderungen im Leben wie ein neuer Job, Familienzuwachs oder der Eintritt in das Rentenalter können den Versicherungsbedarf beeinflussen.

Durch eine Anpassung des Tarifs an die neue Lebenssituation können Beiträge reduziert und der Versicherungsschutz verbessert werden.

Darko Parlic

Darko Parlic – Ihr Experte für private Krankenversicherungen

Darko Parlic, geboren 1979 in Herford, ist seit Dezember 2007 zertifizierter Experte für die private Krankenversicherung. Sein Weg in dieses Fachgebiet begann mit einer sehr persönlichen Erfahrung: 1997 erkrankte er schwer und erlebte die Grenzen der gesetzlichen Krankenversicherung hautnah. Diese prägende Erfahrung inspirierte ihn, Menschen dabei zu unterstützen, ihre gesundheitliche Absicherung optimal zu gestalten.

2010 gründete er „Audelio – die PKV Experten“ und hat sich seitdem auf die Beratung von Angestellten über der Jahresarbeitsentgeltgrenze, Selbstständigen, Beamten und gesetzlich Versicherten mit Zusatzversicherungsbedarf spezialisiert.

Mit regelmäßigen Weiterbildungen hält er sein Wissen aktuell, um seinen Kunden fundierte, individuelle und vorausschauende Lösungen bieten zu können. Sein Ziel ist es, Ihnen die Sicherheit zu geben, im Ernstfall bestmöglich versorgt zu sein – kompetent, zuverlässig und immer an Ihrer Seite.

Erhalten Sie Ihren PKV-Tarif mit nur vier Informationen!