Zurück in die gesetzliche Krankenversicherung: Voraussetzungen und hilfreiche Tipps

Es ist möglich, von der privaten in die gesetzliche Krankenversicherung zurückzuwechseln, allerdings nur unter bestimmten Voraussetzungen.

Eine zentrale Voraussetzung ist die Aufnahme einer sozialversicherungspflichtigen Beschäftigung unterhalb der Versicherungspflichtgrenze.

Auch das Alter spielt eine entscheidende Rolle: Ab 55 Jahren gestaltet sich die Rückkehr in die GKV äußerst schwierig.

Im Folgenden erfahren Sie, welche Anforderungen erfüllt sein müssen und welche Strategien Ihnen dabei helfen können.

Das Wichtigste kurz zusammengefasst

- Jahresarbeitsentgeltgrenze (JAEG) 2025: Als Angestellter können Sie in die GKV zurückkehren, wenn Ihr Einkommen unter 73.800 Euro pro Jahr liegt.

- Gezielte Einkommensreduzierung: Maßnahmen wie Brückenteilzeit, Sabbaticals oder betriebliche Altersvorsorge können Ihr Bruttoeinkommen senken und so den Wechsel in die

GKV ermöglichen. - Altersgrenze von 55 Jahren: Nach Vollendung des 55. Lebensjahres ist ein Wechsel in die GKV nur noch in Ausnahmefällen möglich.

- Inklusive Pflegeversicherung: Mit dem Eintritt in die GKV sind Sie automatisch in der gesetzlichen Pflegeversicherung versichert, die im Pflegefall Leistungen erbringt.

- Alternative Wege: Sollte ein Wechsel in die GKV nicht möglich sein, gibt es Möglichkeiten, Ihre Beiträge in der privaten Krankenversicherung (PKV) zu reduzieren.

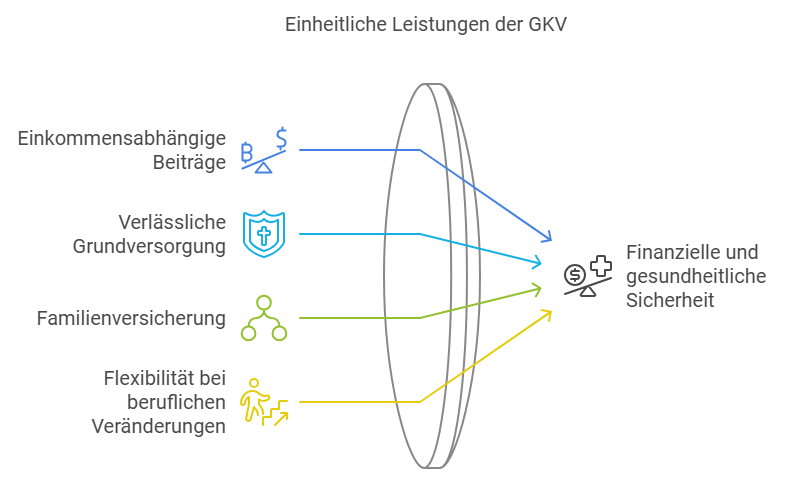

Warum eine Rückkehr in die GKV sinnvoll sein kann

- Einkommensabhängige Beiträge im Alter: In der GKV richten sich die Beiträge nach Ihrem aktuellen Einkommen. Besonders im Rentenalter oder bei schwankenden Einkünften kann dies finanziell entlastend sein.

- Verlässliche Grundversorgung: Die GKV bietet einen gesetzlich festgelegten Leistungskatalog, der eine zuverlässige medizinische Versorgung für alle Versicherten sicherstellt.

- Familienversicherung: Familienmitglieder können in der GKV oft beitragsfrei mitversichert werden, was insbesondere für Familien eine finanzielle Erleichterung darstellt.

- Flexibilität bei beruflichen Veränderungen: Ob Wechsel in die Selbstständigkeit oder Phasen der Arbeitslosigkeit – in der GKV bleibt Ihr Versicherungsschutz bestehen, ohne dass hohe

Zusatzkosten entstehen

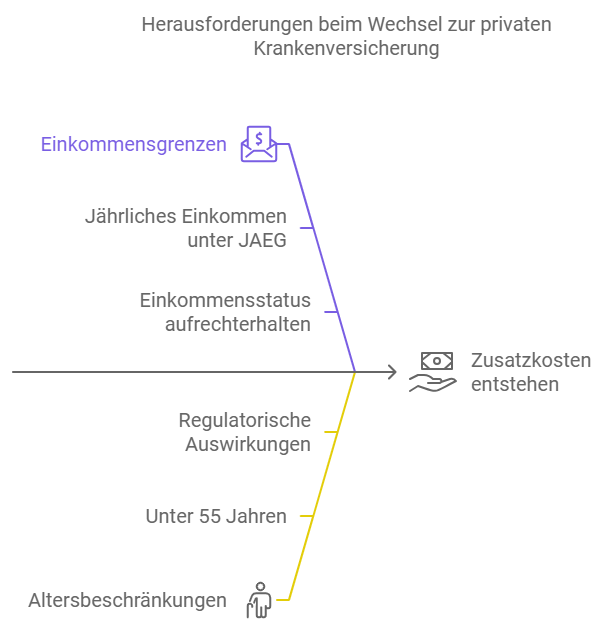

Voraussetzungen für Angestellte: So gelingt der Wechsel

- Unterschreiten der Jahresarbeitsentgeltgrenze (JAEG): Ihr jährliches Bruttoeinkommen muss unter 73.800 Euro (Stand 2025) liegen. Für vor 2002 privat Versicherte gilt eine niedrigere Grenze von 66.150 Euro. Wichtig ist, diesen Status dauerhaft zu halten.

- Alter unter 55 Jahren: Haben Sie das 55. Lebensjahr noch nicht vollendet, sind die Chancen für einen Wechsel deutlich besser. Ab diesem Alter gelten strengere Regelungen gemäß § 6 Abs. 3a SGB V.

Voraussetzungen für Selbstständige: Das sollten Sie wissen

Tipps und Strategien für den Wechsel in die GKV

- Mit der Brückenteilzeit haben Sie die Möglichkeit, Ihre Arbeitszeit und Ihr Gehalt vorübergehend zu reduzieren, ohne Ihren Arbeitsplatz zu riskieren.

- Nach dem Ende der Brückenteilzeit können Sie wieder Ihre ursprüngliche Arbeitszeit aufnehmen. Dies ist eine effektive Methode, um die Jahresarbeitsentgeltgrenze (JAEG) zu unterschreiten.

- Sie haben zudem die Option, einen Teil Ihres Bruttolohns in eine betriebliche Altersvorsorge zu investieren. Für das Jahr 2024 liegt der Höchstbetrag für solch eine Entgeltumwandlung bei 3.624 Euro.

Dies reduziert Ihr sozialversicherungspflichtiges Einkommen und kann helfen, unter die JAEG zu kommen.

- Alternativ können Sie durch ein Zeitwertkonto oder ein Sabbatical Ihr Einkommen über einen bestimmten Zeitraum verteilen oder temporär verringern. Dies kann dazu beitragen, die Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV) auszulösen.

- Falls ein Wechsel in ein Angestelltenverhältnis nicht möglich ist, besteht eventuell die Möglichkeit, über die Familienversicherung eines gesetzlich versicherten Ehepartners Mitglied in der GKV zu werden. Dies gilt allerdings nur, wenn das eigene Einkommen die festgelegten Grenzen nicht überschreitet.

Besondere Situationen und Lösungswege

Arbeitslosigkeit als Übergang: Wenn Sie Arbeitslosengeld I beziehen, werden Sie automatisch

in der GKV versichert (§ 5 Abs. 1 Nr. 2 SGB V). Dies gilt auch für zuvor privat Versicherte unter 55 Jahren.

Versicherung im EU-Ausland: Waren Sie mindestens zwölf Monate in einem EU-Land gesetzlich krankenversichert, können Sie bei Rückkehr nach Deutschland in die GKV eintreten

(§ 9 Abs. 2 Nr. 1 SGB V).

Härtefälle und Sonderregelungen: In besonderen Lebenssituationen, wie schwerer Krankheit oder finanzieller Notlage, kann eine Ausnahme gemacht werden. Eine individuelle Beratung ist hier unerlässlich.

Was tun bei einer Ablehnung durch die Krankenkasse?

Wenn Ihr Antrag auf Wechsel von der privaten in die gesetzliche Krankenversicherung abgelehnt wird, können Sie bestimmte rechtliche Schritte einleiten.

Schritt 1: Ablehnung prüfen Schritt 2: Widerspruch einlegen Schritt 3: Gerichtliche Schritte Wenn Ihr Widerspruch von der Krankenkasse abgewiesen wird, können Sie Klage beim Sozialgericht einreichen. In der ersten Instanz fallen bei Sozialversicherungssachen keine Gerichtskosten an. Schritt 4: Überprüfungsantrag nach § 44 SGB X

Weitere Tipps:

- Holen Sie sich Rat bei einer Verbraucherzentrale, einem Sozialverband oder einem Fachanwalt für Sozialrecht.

- Dokumentieren Sie alle Schritte, den Schriftverkehr und Entscheidungen sorgfältig. Dies kann in einem möglichen Gerichtsverfahren von Vorteil sein.

Alternative Wege: Wenn der Wechsel in die GKV nicht möglich ist

- Ein Wechsel der privaten Krankenversicherung kann sinnvoll sein, wenn eine andere Versicherungsgesellschaft bessere Tarifkonditionen bietet oder die bisherigen Erfahrungen mit dem Service und den Leistungen nicht zufriedenstellend waren.

Tarifwechsel innerhalb der PKV

- Tarifoptimierung nutzen: Prüfen Sie, ob ein Wechsel in einen günstigeren Tarif innerhalb Ihrer aktuellen Versicherung möglich ist.

- Selbstbeteiligung anpassen: Eine höhere Selbstbeteiligung kann Ihre monatlichen Beiträge reduzieren.

- Leistungen überprüfen: Verzichten Sie auf nicht benötigte Zusatzleistungen, um Kosten zu sparen.

- Vorteil: Ihre angesammelten Altersrückstellungen bleiben erhalten.

Wechsel zu einem anderen privaten Versicherer

- Anbieter vergleichen: Ein Wechsel kann sinnvoll sein, wenn andere Versicherer bessere Konditionen bieten.

- Altersrückstellungen beachten: Bei Verträgen ab dem 1. Januar 2009 können Altersrückstellungen übertragen werden; bei älteren Verträgen gehen sie meist verloren.

- Gesundheitsprüfung erforderlich: Beim neuen Anbieter müssen Sie eine Gesundheitsprüfung durchlaufen, was zu höheren Beiträgen führen kann.