Wenn sich Ihre Bedürfnisse ändern oder Sie Beiträge sparen möchten, kann ein Tarifwechsel innerhalb Ihrer privaten Krankenversicherung sinnvoll sein.

Damit Sie dabei keine Nachteile erfahren, sollten Sie einige wesentliche Punkte beachten. Hier erfahren Sie, was dabei wichtig ist.

Das Wichtigste kurz zusammengefasst

- Tarifwechselrecht nutzen: Laut § 204 VVG haben Sie als Privatversicherter das Recht, innerhalb Ihres Versicherungsunternehmens in einen anderen Tarif zu wechseln, um Ihren Versicherungsschutz an Ihre individuellen Bedürfnisse anzupassen.

- Anspruch auf Beratung: Vor dem Wechsel steht Ihnen eine individuelle Beratung durch Ihren Versicherer zu. Sie können sich aber auch von unabhängigen Experten unterstützen lassen.

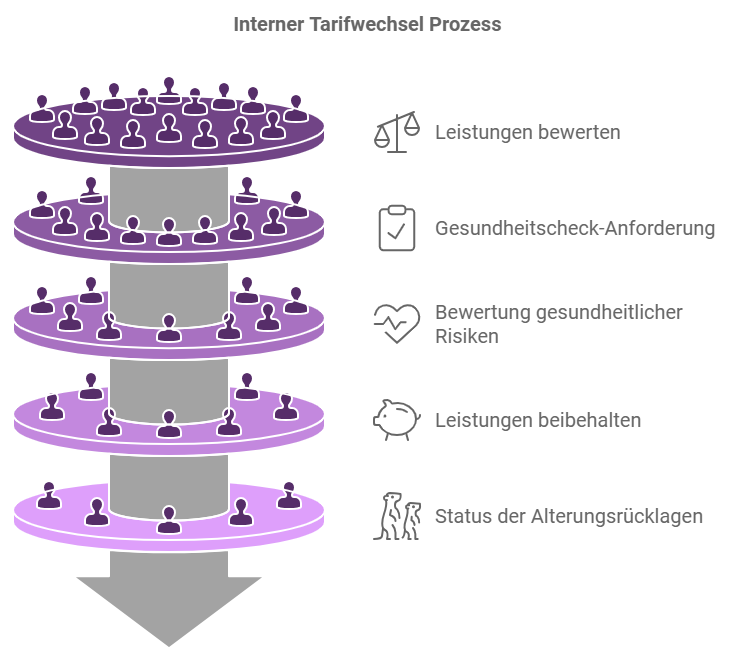

- Altersrückstellungen bleiben erhalten: Bei einem internen Tarifwechsel werden Ihre angesparten Altersrückstellungen vollständig übertragen.

- Mögliche Gesundheitsprüfung: Wenn Sie in einen Tarif mit höheren Leistungen wechseln möchten, kann eine Gesundheitsprüfung erforderlich sein, die zu Risikozuschlägen oder Leistungsausschlüssen führen kann.

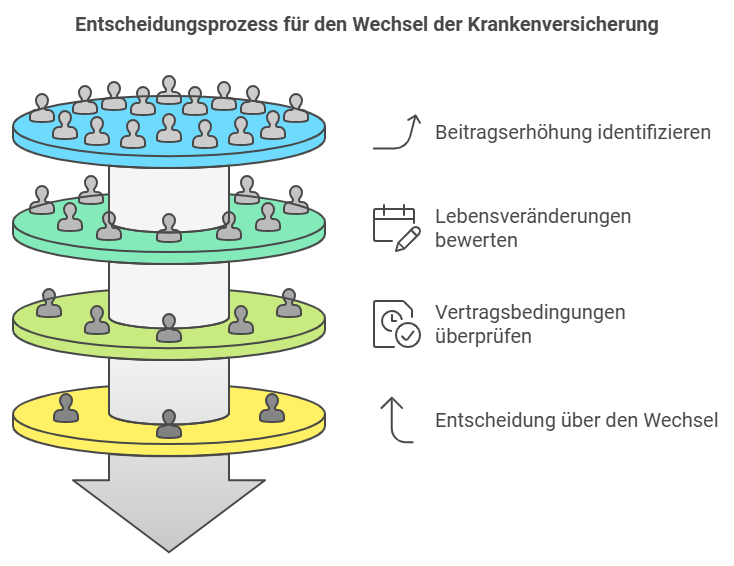

- Bei Beitragserhöhungen handeln: Steigen die Beiträge Ihres aktuellen Tarifs deutlich an, ist jetzt ein guter Zeitpunkt, Ihren Versicherungsschutz zu überprüfen und gegebenenfalls den Tarif zu wechseln.

Der optimale Zeitpunkt für einen Tarifwechsel

- Einen Tarifwechsel innerhalb Ihrer privaten Krankenversicherung können Sie grundsätzlich jederzeit durchführen; feste Wechseltermine wie in der gesetzlichen Krankenversicherung gibt es nicht.

- Beachten Sie jedoch die Kündigungsfristen Ihres aktuellen Tarifs, die je nach Versicherer und Tarif variieren. Diese Informationen finden Sie in Ihren Vertragsunterlagen. Häufige Anlässe für einen

Tarifwechsel sind:

- Beitragserhöhungen: Steigen die Beiträge Ihres aktuellen Tarifs, ist dies ein guter Zeitpunkt, um Ihren Versicherungsschutz zu überprüfen und anzupassen. Bei Beitragserhöhungen haben Sie zudem ein Sonderkündigungsrecht.

- Geänderte Leistungsanforderungen: Ändert sich Ihre persönliche Lebenssituation, können bestimmte Versicherungsleistungen überflüssig werden. Ein Tarifwechsel kann dann sinnvoll sein, etwa wenn Sie in Rente gehen und kein Krankentagegeld mehr benötigen oder bestimmte Zusatzleistungen nicht mehr relevant sind.

So können Sie beim Tarifwechsel Kosten reduzieren

0Strategien zur Kostenreduzierung in der VersicherungEs gibt verschiedene Strategien, um beim Tarifwechsel Geld zu sparen:

- Bisex- und Unisex-Tarife: Bis Ende 2012 wurden Beiträge geschlechtsspezifisch kalkuliert. Seit dem 21. Dezember 2012 gelten Unisex-Tarife mit gleichen Beiträgen für Männer und Frauen. Ein Wechsel von einem Bisex- zu einem Unisex-Tarif kann Ihre Beiträge beeinflussen – sowohl positiv als auch negativ. Beachten Sie, dass dieser Wechsel unwiderruflich ist.

- Selbstbehalt erhöhen: Durch eine höhere Selbstbeteiligung reduzieren sich meist die monatlichen Beiträge. Das kann sinnvoll sein, wenn Sie selten zum Arzt gehen und bereit sind,

im Krankheitsfall höhere Kosten selbst zu tragen. - Leistungen reduzieren: Verzichten Sie auf Versicherungsleistungen, die Sie nicht benötigen oder selbst finanzieren können. Dies senkt Ihre Beiträge. Überlegen Sie sorgfältig, welche Leistungen für Sie wirklich relevant sind.

- Anpassung der Leistungsdetails: Durch das Streichen oder Reduzieren bestimmter Leistungen können Sie Beiträge sparen. Beispiele sind der Verzicht auf Einbettzimmer oder Chefarztbehandlung, die Reduzierung des Krankenhaustagegeldes oder das Weglassen von Leistungen rund um den Kinderwunsch, wenn diese für Sie nicht mehr relevant sind.

Was Sie beim internen Tarifwechsel beachten sollten

Möchten Sie in einen Tarif mit erweiterten oder höheren Leistungen wechseln, kann Ihr Versicherer eine Gesundheitsprüfung verlangen, um das zusätzliche Risiko einzuschätzen.

Wichtig zu wissen: Eine Gesundheitsprüfung im Rahmen des Tarifwechsels wirkt sich nicht auf Ihren bestehenden Tarif oder dessen Leistungen aus.

Sie dient lediglich der Risikobewertung für den neuen Tarif. Sollten dabei gesundheitliche Risiken festgestellt werden, die zu Risikozuschlägen oder Leistungsausschlüssen im neuen Tarif führen, bleiben Ihre bisherigen Rechte und Leistungen unverändert bestehen.

Während Ihrer aktiven Versicherungszeit zahlen Sie nicht nur für aktuelle Leistungen, sondern sparen auch einen Teil Ihrer Beiträge an – das sind die Alterungsrückstellungen.

Bei einem internen Tarifwechsel bleiben diese angesammelten Rückstellungen vollständig erhalten. Wechseln Sie hingegen zu einem anderen Versicherer, werden die Alterungsrückstellungen nur übertragen, wenn Ihr Vertrag nach dem 1. Januar 2009 abgeschlossen wurde.

Gesetzliche Regelungen zum Tarifwechsel

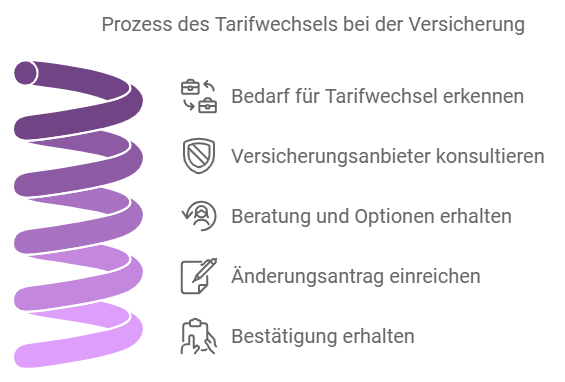

Dieses Gesetz sichert Ihnen das Recht zu, innerhalb Ihrer aktuellen Versicherungsgesellschaft in einen anderen Tarif zu wechseln, ohne dass neue Wartezeiten entstehen. Ihre bereits angesammelten Alterungsrückstellungen werden dabei vollständig übertragen.

Sie haben Anspruch auf eine individuelle und umfassende Beratung durch Ihren Versicherer. Diese sollte auf Ihre persönlichen Bedürfnisse, Ihren Gesundheitszustand und Ihre finanzielle Situation eingehen.

Es existieren keine gesetzlichen Fristen, die einen Tarifwechsel einschränken. Sie können also grundsätzlich jederzeit wechseln. Achten Sie jedoch auf eventuelle Kündigungsfristen in Ihrem Vertrag, um einen nahtlosen Übergang zu gewährleisten.

Obwohl viele Versicherer mittlerweile digitale Anträge akzeptieren, empfiehlt sich die Schriftform als sicherste Variante. Sie sollten eine schriftliche Bestätigung von Ihrem Versicherer erhalten, nachdem Sie einen Tarifwechsel vorgenommen haben.

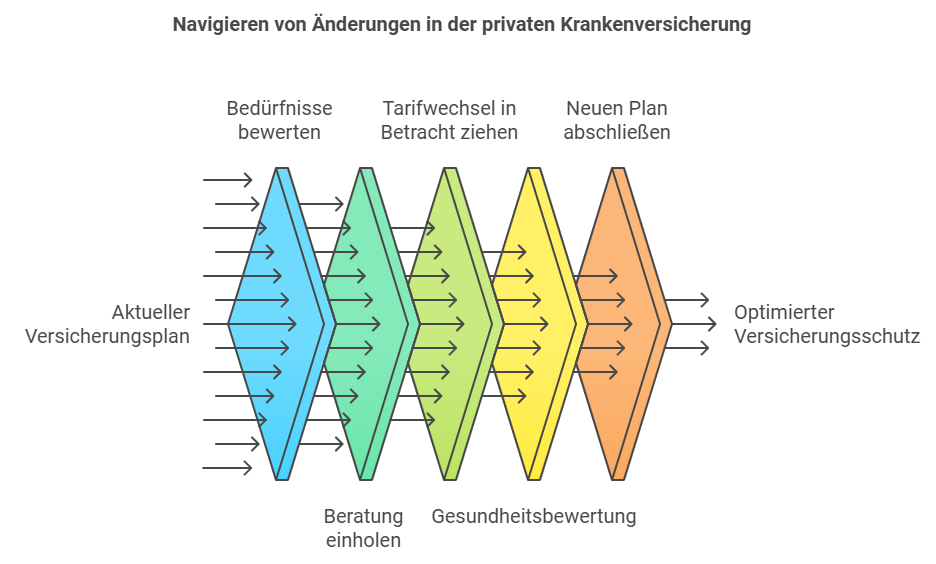

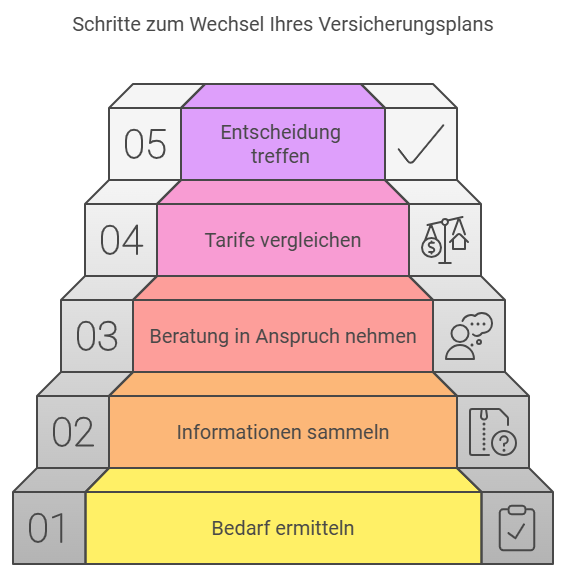

Anleitung: So wechseln Sie Ihren Tarif Schritt für Schritt

- Ermitteln Sie Ihren Bedarf: Überprüfen Sie Ihren aktuellen Tarif und prüfen Sie, ob aufgrund von Beitragserhöhungen, veränderten persönlichen Bedürfnissen oder Unzufriedenheit mit den Leistungen eine Anpassung notwendig ist.

- Informationen sammeln: Recherchieren Sie alternative Tarife innerhalb Ihres Versicherungsunternehmens. Kontaktieren Sie Ihren Versicherer und nutzen Sie Ihren Anspruch auf eine individuelle Beratung.

- Beratung in Anspruch nehmen: Bereiten Sie einen Fragenkatalog für das Beratungsgespräch vor. Lassen Sie sich die Ergebnisse des Gesprächs und die vorgeschlagenen Tarife schriftlich bestätigen. Alternativ können Sie auch unabhängige Experten konsultieren.

- Tarife vergleichen: Vergleichen Sie gründlich die Leistungen und Beiträge der infrage kommenden Tarife. Berücksichtigen Sie dabei sowohl die aktuellen als auch die langfristigen

Kosten und Leistungen, die für Sie relevant sein könnten. - Entscheidung treffen: Wählen Sie den Tarif, der am besten zu Ihren Bedürfnissen und

finanziellen Möglichkeiten passt. Reichen Sie einen schriftlichen Antrag auf Tarifwechsel bei Ihrer Krankenversicherung ein. Beachten Sie eventuelle Kündigungsfristen oder nutzen Sie Ihr Sonderkündigungsrecht bei Beitragserhöhungen.

Haben Sie weitere Fragen oder wünschen Sie eine persönliche Beratung? Wir sind für Sie da – kostenlos und unverbindlich. Kontaktieren Sie uns noch heute!