PKV-Antrag abgelehnt: Welche Schritte Sie jetzt gehen können

Die Entscheidung für eine private Krankenversicherung ist ein bedeutender Schritt. Wenn Ihr Antrag jedoch abgelehnt wird, kann es schwierig werden, den gewünschten erstklassigen Versicherungsschutz zu erhalten.

Glücklicherweise gibt es verschiedene Möglichkeiten, um Ihre Gesundheitskosten dennoch in der privaten Krankenversicherung abzusichern.

Was können Sie also tun, wenn Ihr Antrag abgelehnt wurde? Wir geben Ihnen wertvolle Tipps!

Kurzübersicht: Die wichtigsten Punkte zusammengefasst

Mögliche Ablehnungsgründe: Ihr Antrag bei der privaten Krankenversicherung kann aufgrund von Vorerkrankungen oder bestehenden gesundheitlichen Problemen abgelehnt werden. In seltenen Fällen ist auch eine fehlende Bonität ein Grund für die Ablehnung.

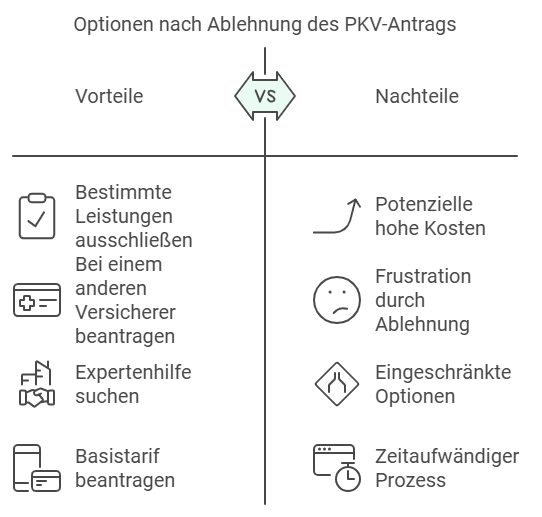

Weitere Optionen: Bei einer Ablehnung stehen Ihnen dennoch verschiedene Wege offen. Zu den gängigen Optionen zählen der Ausschluss bestimmter Leistungen, das Einreichen eines Antrags bei einem anderen Versicherer oder das Beantragen des Basistarifs.

Individuelle Risikobewertung: Die Ablehnung hängt oft mit unvorhersehbar hohen Kosten zusammen, die durch Vorerkrankungen entstehen können. Allerdings führt nicht jede Vorerkrankung automatisch zu einer Ablehnung.

Unterstützung durch Experten: Wenn Ihr Antrag abgelehnt wird, kann die Hilfe eines Maklers sinnvoll sein. Mit einem Fachmann an Ihrer Seite können Sie weitere Optionen ausloten, da es erhebliche Unterschiede zwischen den Versicherern gibt.

Abgelehnter PKV-Antrag: Diese Möglichkeiten haben Sie

Eine Ablehnung Ihres Antrags auf eine private Krankenversicherung ist zunächst frustrierend. Private Krankenversicherer müssen jedoch wirtschaftlich kalkulieren und sind nicht verpflichtet, jeden Antragsteller aufzunehmen. Im Gegensatz zur gesetzlichen Krankenversicherung, die dem Solidaritätsprinzip folgt, sind private Anbieter privatrechtlich weniger gebunden.

Welche Möglichkeiten Sie haben, wenn Ihr PKV-Antrag abgelehnt wird, erläutern wir Ihnen im Folgenden.

Abfrage von Versicherungsoptionen bei anderen Anbietern

Es ist wichtig zu wissen, dass das Vorgehen eines Versicherers nicht zwangsläufig dem eines anderen entspricht. Jeder private Krankenversicherer entscheidet individuell, welches Risiko er bereit ist zu tragen.

Daher können Sie bei mehreren Versicherungen Anfragen stellen. In der Praxis verhalten sich die Anbieter sehr unterschiedlich. Oft ist eine Aufnahme möglich, allerdings zu höheren Beiträgen.

Es ist sowohl erlaubt als auch ratsam, Anfragen bei verschiedenen Versicherungsunternehmen zu stellen. So lässt sich herausfinden, ob ein Antrag erfolgreich sein könnte, abgelehnt wird oder ob ein Beitritt nur mit Risikozuschlag oder Leistungsausschluss möglich ist.

Bei solch komplexen Sachverhalten empfiehlt es sich, professionelle Hilfe zu suchen. Ein Makler, der viele Versicherer kennt, kann dabei wertvolle Unterstützung bieten.

Hierzu ein konkretes Beispiel:

Versicherer A: Sie wurden vor sieben Jahren an der Hüfte operiert. Dieser Versicherer fragt in der Gesundheitsprüfung nach Operationen der letzten zehn Jahre. Sie müssen die Hüftoperation angeben und möglicherweise einen Risikozuschlag akzeptieren.

Versicherer B: Hier werden nur Operationen der letzten fünf Jahre abgefragt. Die Operation vor sieben Jahren müssen Sie nicht angeben.

Einigung auf einen Leistungsausschluss

Eine verbreitete Methode, um trotz einer möglichen Ablehnung in die private Krankenversicherung aufgenommen zu werden, ist der Leistungsausschluss.

Dieser schließt die Kostenerstattung für Behandlungen, Medikamente oder Hilfsmittel aus, die auf eine spezifische Krankheit zurückzuführen sind.

Wenn ein Versicherer Ihren Antrag nur unter der Bedingung eines Leistungsausschlusses akzeptiert, ist eine sorgfältige Abwägung wichtig. Die Kosten für die betroffene Krankheit müssen Sie selbst tragen.

Dies kann besonders bei chronischen Erkrankungen finanziell sehr belastend sein.

Überprüfen Sie daher gründlich, ob ein Leistungsausschluss finanziell machbar und sinnvoll für Sie ist. In der Regel werden solche Ausschlüsse oft bei Diagnosen wie Fehlsichtigkeit oder fehlenden Zähnen angewandt.

Überlegen Sie auch, ob die betroffene Krankheit in Zukunft heilbar sein könnte.

Sobald die zugrunde liegende Erkrankung abgeheilt ist, kann der Leistungsausschluss möglicherweise entfernt werden.

Dies müssen Sie schriftlich bei Ihrem Versicherer beantragen.

Häufige chronische Erkrankungen in Deutschland:

- Schilddrüsenunterfunktion

- Asthma

- Diabetes Typ 1

- Erkrankungen der Hirngefäße

- Bluthochdruck

- Depressionen

- Demenz

- Erkrankungen der Wirbelsäule und des Rückens

Leistungsausschlüsse in diesen Bereichen können zu erheblichen finanziellen Belastungen führen und sollten nicht auf die leichte Schulter genommen werden. Es ist empfehlenswert, einen Fachmann zu konsultieren, um eine fundierte Entscheidung zu treffen.

Antrag auf Umstellung auf den Basistarif

Es gibt Fälle, in denen eine Ablehnung durch die private Krankenversicherung nicht einfach durchgeführt werden kann. Dies trifft zu, wenn Sie aktuell keine Krankenversicherung besitzen und sich nicht in der gesetzlichen Krankenversicherung versichern dürfen. Seit dem 1. Januar 2009 besteht in Deutschland eine Krankenversicherungspflicht.

Aus diesem Grund bieten private Krankenversicherungen den sogenannten Basistarif an. Dieser steht Personen offen, die unter die genannten Voraussetzungen fallen. Auch wer bereits privat versichert ist und dessen Vertrag seit dem 1. Januar 2009 besteht, kann in den Basistarif wechseln. Zudem dürfen Personen in diesen Tarif wechseln, wenn sie weniger als sechs Monate freiwilliges Mitglied in der gesetzlichen Krankenversicherung waren.

Im Basistarif findet zwar eine Gesundheitsprüfung statt, jedoch dürfen keine Risikozuschläge oder Leistungsausschlüsse erhoben werden. Trotz seiner besonderen Stellung wird der Basistarif relativ selten genutzt.

Seit seiner Einführung erreichte die Nutzungshöhe nur etwa 0,36 Prozent der vollversicherten Personen in der privaten Krankenversicherung, das sind ungefähr 32.000 Personen. Daher wird der Basistarif eher als Notlösung angesehen.

Den Ombudsmann einschalten

Wenn Ihr Antrag abgelehnt wird, können Sie theoretisch den PKV-Ombudsmann um Hilfe bitten. Er ist zuständig für Schlichtungsverfahren und Streitigkeiten in der privaten Krankenversicherung.

Allerdings ist dieser Weg oft schwierig und langwierig, wenn die Ablehnung auf Vorerkrankungen zurückzuführen ist, da sie in der Regel mit ärztlichen Befunden begründet wird. Der Ombudsmann kann jedoch hilfreich sein, wenn die Ablehnung aus anderen Gründen erfolgt, wie zum Beispiel mangelnder Bonität oder wenn Zweifel an der Vertrauenswürdigkeit des Antragstellers bestehen.

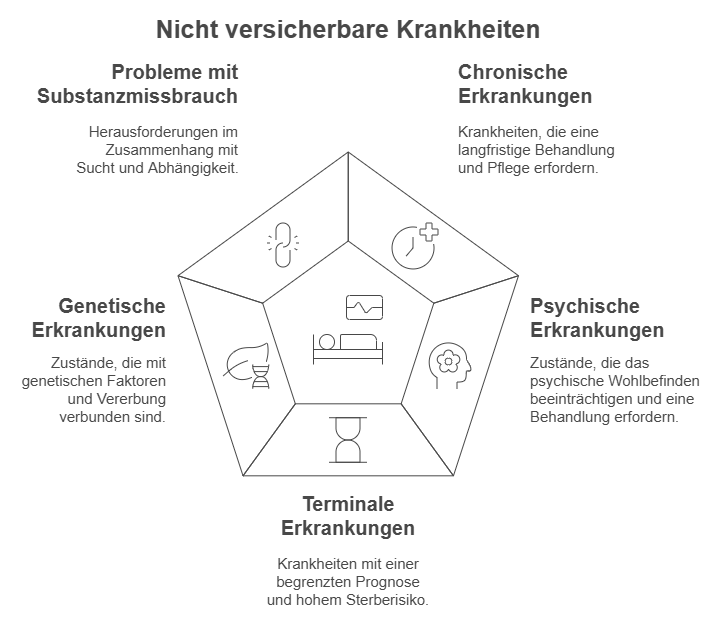

Vorerkrankungen, die häufig zur Ablehnung führen Einige Vorerkrankungen führen in den meisten Fällen direkt zu einer Ablehnung des PKV-Antrags.

Psychische Erkrankungen

Obwohl Anträge bei psychischen Erkrankungen oft abgelehnt werden, können Sie Ihre Chancen durch bestimmte Maßnahmen erhöhen. Legen Sie Ihrem Antrag einen ausführlichen Bericht Ihres Therapeuten bei, der die Beschwerden genau schildert. Ergänzen Sie diesen durch ärztliche Befunde und Informationen zum Verlauf sowie zu verschriebenen Medikamenten.

Wenn man mindestens fünf Jahre lang behandlungs- und beschwerdefrei ist, kann man ohne zusätzliche Zuschläge aufgenommen werden. Einige Versicherer fragen jedoch auch die letzten zehn Jahre ab.

Schlaganfall

Seriöse private Krankenversicherer schließen bei einem Schlaganfall eine Antragsannahme aus. Unabhängig von den eingereichten Unterlagen ist lediglich ein Beitritt über den Basistarif möglich, sofern die Bedingungen erfüllt sind. In diesem Fall besteht für den Versicherer ein Kontrahierungszwang.

Krebserkrankungen

Krebserkrankungen werden ähnlich wie Schlaganfälle behandelt. Sie gelten als schwerwiegende Krankheiten und sind bei den Gesundheitsfragen von besonderer Bedeutung. Ist eine Krebserkrankung bekannt, muss diese im Antrag erwähnt werden. Oft führt das zu einer Ablehnung des Antrags.

Diabetes Typ 1 (insulinpflichtig)

Für Menschen mit insulinpflichtigem Diabetes Typ 1 gestaltet sich die Aufnahme in die private Krankenversicherung (PKV) oft schwierig. Antragsteller sollten möglichst umfassende Informationen bereitstellen. Trotzdem ist häufig mit einer Ablehnung zu rechnen, oder es wird zumindest ein Leistungsausschluss vorgeschlagen.

Begonnene Zahnbehandlungen

Wenn laufende Zahnbehandlungen zum Zeitpunkt der Antragstellung vorliegen, handhaben dies die Versicherer unterschiedlich. Häufig werden die aktuellen Behandlungen vom Versicherungsschutz ausgeschlossen, sodass der Schutz für andere medizinische Kosten bestehen bleibt. Bei laufenden kieferorthopädischen Behandlungen lehnen jedoch die meisten privaten Versicherer die Annahme des Antrags ab.

Weitere nicht versicherbare Krankheiten:

- Leukämie

- Lungenfibrose

- Multiple Sklerose

- Bulimie

- Drogenabhängigkeit

- Herzinfarkt / Herzklappenfehler

- Parkinson

- Schrumpfniere

- Silikose (Staublunge)

- Hämophilie (Bluterkrankheit)

- Nierenversagen

- Anorexie

- Hydrozephalus (Wasserkopf)

- AIDS

- Alzheimer

- Morbus Crohn

- Colitis ulcerosa

Vorerkrankungen, die oft nur zu einem Risikozuschlag führen

Neben den Krankheiten, die meist nicht versicherbar sind, gibt es auch solche, die unter bestimmten Bedingungen versichert werden können. Hier werden häufig Risikozuschläge vereinbart:

- Heuschnupfen: Bei vorhandenem Heuschnupfen ist eine detaillierte Abklärung erforderlich. Es muss geklärt werden, ob eine asthmatische Komponente vorhanden ist und ob eine Desensibilisierung durchgeführt wurde. Zudem sind begleitende Hauterkrankungen von Bedeutung.

- Schilddrüsenunterfunktion: Eine Schilddrüsenerkrankung muss im Antrag angegeben werden. Entscheidend für die Risikobewertung ist, ob sich ein Struma (Kropf) gebildet hat. Bei einem geringfügigen Struma ist eine Annahme mit Risikozuschlag wahrscheinlich.

- Bluthochdruck: Wenn Bluthochdruck mit Standardmedikamenten behandelt wird, kann oft eine private Krankenvollversicherung mit einem Risikozuschlag abgeschlossen werden. Bei schweren Fällen kann jedoch eine Ablehnung erfolgen. Eine individuelle Prüfung ist immer erforderlich, da die Behandlungsmethoden variieren.

- Migräne: Bei Migräne sind unterschiedliche Szenarien denkbar. Ihr Antrag kann ohne besondere Bedingungen angenommen werden, es kann aber auch zu einer Ablehnung kommen. Entscheidend sind die Häufigkeit der Anfälle, die verabreichten Medikamente und durchgeführte Behandlungen.

- Übergewicht: Versicherer lehnen einen Antrag nicht automatisch ab, wenn jemand übergewichtig ist, jedoch ist ein Risikozuschlag oft die Folge. Für die Berechnung wird das Körpergewicht ins Verhältnis zur Körpergröße gesetzt. Üblicherweise gilt eine Grenze von 40 Prozent über dem Normalgewicht. Bis zu diesem Wert kann ein Risikozuschlag erhoben werden, darüber hinaus ist eine Ablehnung wahrscheinlich.

- Hinweis: Bei Risikozuschlägen müssen Sie mit einer Prämienerhöhung von 5 bis 20 Prozent rechnen.

Pluspunkt Makler: Anfragen bei allen Versicherungsgesellschaften

Wenn Sie Vorerkrankungen haben, ist es wichtig zu wissen, ob eine private Krankenversicherung möglich ist und zu welchen Konditionen.

Ein Gespräch mit einem Makler kann dabei helfen, den Markt umfassend zu analysieren und alle verfügbaren Optionen zu erkunden. Da wir als Makler an keine Versicherungsgesellschaft gebunden sind, bieten wir Ihnen einen unverbindlichen und kostenlosen Marktvergleich.

Wir stellen für Sie Anfragen bei verschiedenen Versicherungen, um Ihnen schnell einen vollständigen Überblick über Ihre individuellen Möglichkeiten zu geben und zu klären, bei welcher Versicherung ein Antrag erfolgreich sein könnte.

Zudem ermöglicht Ihnen die Zusammenarbeit mit Ihrem Makler, mögliche Risikozuschläge im Vergleich zu den gebotenen Leistungen zu bewerten.

Wir bieten nicht nur Vergleichsmöglichkeiten und potenzielle Kostenersparnisse, sondern auch eine umfassende Analyse Ihrer persönlichen Situation.

Kontaktieren Sie uns unverbindlich, um gemeinsam die Weichen für Ihren Erfolg zu stellen.