Die Kosten beim Zahnarzt können schnell hoch ausfallen – insbesondere wenn es um Implantate, Brücken oder andere umfangreiche Behandlungen geht. Doch wer übernimmt diese Kosten besser? Gesetzlich oder privat versichert? I

In diesem Beitrag erhalten Sie einen klaren Überblick über die wichtigsten Unterschiede zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV) in Bezug auf Zahnbehandlungen. Wir zeigen, welche Leistungen übernommen werden und worauf Sie achten sollten, wenn Sie sich privat oder gesetzlich versichern möchten.

Privat oder gesetzlich versichern: Warum der Zahnarztbesuch so wichtig ist

@jonahmohma Privat Versichert vs Gesetzlich Versichert #arz #praxis #versicherung #fyp #krankenhaus

Ein regelmäßiger Zahnarztbesuch ist entscheidend, um Karies, Parodontitis oder andere Erkrankungen frühzeitig zu erkennen.

Zahnbehandlungen können im Laufe eines Lebens schnell hohe finanzielle Belastungen verursachen, sodass die Wahl der richtigen Krankenversicherung – sei es private oder gesetzliche Krankenversicherung – einen großen Einfluss auf Ihre Ausgaben haben kann.

Grundlegende Unterschiede zwischen GKV und PKV beim Zahnarzt

1.1 Leistungsumfang und Beitragsberechnung

Gesetzliche Krankenversicherung (GKV)

- Solidarprinzip: Die Beiträge richten sich in der Regel nach dem Einkommen.

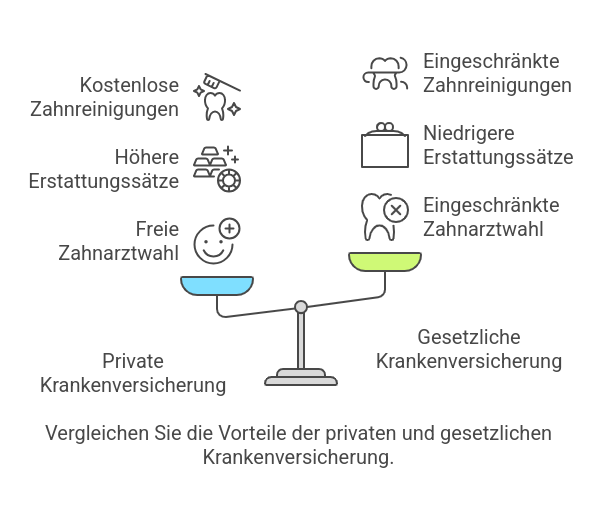

- Eingeschränkte Leistungen: Bei Zahnersatz (z. B. Kronen, Brücken oder Prothesen) und hochwertigen Zahnfüllungen übernimmt die GKV nur einen festen Zuschuss (in der Regel 50 % der Regelversorgung).

- Zusatzversicherungen: Wer mehr Leistungen wünscht, schließt häufig eine private Zahnzusatzversicherung ab.

Private Krankenversicherung (PKV)

- Individuelle Kalkulation: Der Beitrag hängt von persönlichen Faktoren wie Alter, Gesundheitszustand und gewünschtem Leistungsumfang ab.

- Umfangreichere Zahnleistungen: Abhängig vom Tarif werden Zahnbehandlungen, Prophylaxe und Zahnersatz teils zu sehr hohen Anteilen (60–100 %) erstattet.

- Selbstbeteiligung und Beitragskontrolle: Durch Vereinbarung einer Selbstbeteiligung lassen sich die monatlichen Kosten senken.

1.2 Zahnarztwahl und Abrechnung

- GKV-Versicherte: Müssen in der Regel einen Zahnarzt mit Kassenzulassung aufsuchen. Bei Wahlleistungen, die über die Regelversorgung hinausgehen, können Mehrkosten entstehen, die selbst zu tragen sind.

- PKV-Versicherte: Genießen in der Regel eine freie Arztwahl und können oftmals auf kürzere Wartezeiten bei Fachärzten hoffen. Die Abrechnung erfolgt nach der

- Gebührenordnung für Zahnärzte (GOZ) und wird im Kostenerstattungsprinzip umgesetzt (Privatpatient zahlt die Rechnung und reicht sie anschließend bei seiner PKV ein).

2. Welche Zahnleistungen werden übernommen?

2.1 Leistungen der gesetzlichen Krankenversicherung

Die gesetzliche oder private Krankenversicherung unterscheiden sich vor allem beim Umfang der erstatteten Zahnleistungen:

- Prophylaxe: Die GKV übernimmt in der Regel zwei Kontrolluntersuchungen pro Jahr. Eine professionelle Zahnreinigung (PZR) wird jedoch häufig nur in wenigen Einzelfällen anteilig erstattet.

- Füllungen: Amalgamfüllungen gelten als medizinisch notwendig und werden von der GKV übernommen. Hochwertigere Alternativen (z. B. Gold- oder Keramikfüllungen) werden meist nur mit einem Festzuschuss bezuschusst.

- Zahnersatz: Gesetzlich Versicherte erhalten einen befundbezogenen Festzuschuss, der etwa 50 % der Regelversorgung abdeckt. Höhere Ansprüche (z. B. Vollkeramik oder Implantate) werden teils nur minimal bezuschusst.

- Wurzel- und Parodontosebehandlung: Diese Eingriffe übernimmt die GKV nur unter bestimmten Voraussetzungen (z. B. ausreichend tiefe Zahnfleischtaschen bei Parodontose). Liegen die Vorgaben nicht vor, müssen die Kosten selbst getragen werden.

2.2 Leistungen der privaten Krankenversicherung

Wer sich privat oder gesetzlich krankenversichern möchte, sollte die Vor- und Nachteile beider Optionen kennen. Die private Krankenversicherung bietet folgende Vorteile:

- Freie Wahl des Zahnarztes und höhere Honorarsätze: Zahnmediziner können sich mehr Zeit nehmen, da sie meist ein höheres Honorar als bei GKV-Patienten abrechnen dürfen.

- Umfangreiche Erstattung: Je nach Tarif sind 60–100 % der Kosten für Zahnbehandlungen und Zahnersatz abgedeckt.

- Professionelle Zahnreinigung: Viele PKV-Tarife übernehmen eine oder sogar mehrere PZR pro Jahr vollständig.

- Kieferorthopädie: Auch für kieferorthopädische Behandlungen (z. B. Zahnspangen) gelten häufig bessere Erstattungssätze – allerdings kann es Altersgrenzen geben.

- Tarifliche Anpassungsmöglichkeiten: Wer mehr Leistungen wünscht, wählt einen entsprechend höherwertigen Tarif. Wer Beiträge senken möchte, nimmt ggf. eine Selbstbeteiligung in Kauf.

3. Zahnstaffel und andere Besonderheiten in der PKV

3.1 Zahnstaffel als Kostenbegrenzung

Ein wichtiger Punkt bei der private vs gesetzliche Krankenversicherung-Entscheidung sind sogenannte Zahnstaffeln. In vielen PKV-Tarifen ist die Erstattung in den ersten Versicherungsjahren begrenzt.

Erst nach Ablauf dieser Zeit entfällt die Deckelung, sodass die vereinbarten Leistungen in voller Höhe greifen.

Die Staffelung schützt den Versicherer vor sehr hohen Erstkosten und sollte bei der Tarifauswahl unbedingt berücksichtigt werden.

Lassen Sie sich am besten von einem unabhängigen PKV-Experten wie Audelio beraten, um den idealen PKV-Tarif für Ihre Lebenssituation zu finden.

3.2 Gebührenbegrenzung nach GOZ

Der Zahnarzt stellt seine Leistungen nach der Gebührenordnung für Zahnärzte (GOZ) in Rechnung. Üblicherweise sind Rechnungen bis zum 3,5-fachen Satz möglich. Je nach PKV-Tarif wird dieser Satz übernommen.

Liegt der Rechnungsbetrag darüber, können Mehrkosten entstehen, die der Patient oder die Patientin selbst tragen muss. Bei besonders spezialisierten Zahnärzten oder aufwendigen Behandlungen kann dies relevant werden.

4. Welche Kosten übernimmt die GKV konkret?

Grundsätzlich gilt bei der GKV das Sachleistungsprinzip: Der Zahnarzt rechnet direkt mit der gesetzlichen Kasse ab, sofern es sich um die Regelversorgung handelt.

Möchten Patienten jedoch höherwertigen Zahnersatz, zum Beispiel Vollkeramik oder Implantate, zahlt die GKV oft nur den Festzuschuss, der sich an der kostengünstigeren Regelversorgung orientiert.

- Keramikfüllung statt Amalgam: Die GKV übernimmt nur den Preis für die Amalgamfüllung. Die Mehrkosten für Keramik trägt der Versicherte selbst.

- Implantate: Gesetzliche Kassen erstatten nur den festen Zuschuss für die einfache Brückenversorgung – Implantate gelten als Privatleistung.

- Professionelle Zahnreinigung: Hier existiert kein flächendeckender Leistungsanspruch. Einzelne Krankenkassen bezuschussen die PZR freiwillig, oft in begrenzter Höhe oder Anzahl.

5. Vorteile einer privaten Krankenversicherung beim Zahnarzt

Im Bereich Zahnbehandlungen sind folgende Aspekte hervorzuheben:

- Höhere Erstattungssätze: PKV-Kunden haben oft geringere Eigenanteile bei Zahnersatz oder Implantaten.

- Flexibler Leistungsumfang: Versicherte können den Tarif wählen, der genau zu ihren Bedürfnissen passt (z. B. höherwertiger Zahnersatz, Kieferorthopädie für Erwachsene).

- Freie Arztwahl: Sie sind nicht auf Kassenzahnärzte beschränkt, sondern können auch Spezialisten ohne Kassenzulassung konsultieren.

- Schnellere Terminvergabe: Viele Privatpatienten berichten von kürzeren Wartezeiten in Zahnarztpraxen.

- Vertraglich feste Leistungen: Anders als in der GKV können Leistungen nicht einfach gekürzt werden, wenn sie vertraglich vereinbart sind.

- 6. Nachteile und Kostenfaktoren der PKV

Ob die private Krankenversicherung günstiger als gesetzliche Krankenversicherung ist, hängt stark von individuellen Faktoren ab. Nachteile oder mögliche Kostenfallen können sein:

- Gesundheitsprüfung: Wer bereits Vorerkrankungen hat, muss mit Risikozuschlägen oder Leistungsausschlüssen rechnen.

- Zahnstaffel in den Anfangsjahren: Wie bereits erwähnt, sind die Leistungen zu Beginn oft begrenzt.

- Selbstbeteiligung: Wer einen günstigeren Tarif möchte, nimmt höhere Selbstkosten bei Behandlungen in Kauf.

6. Wann kann sich die PKV besonders lohnen?

Die Frage „Krankenversicherung privat oder gesetzlich?“ stellt sich vor allem für:

- Beamte: Für Beamte ist die Beihilfe eine wichtige Unterstützung, da der Dienstherr einen Teil der Gesundheitskosten übernimmt. Damit ist die private Krankenversicherung meist die bessere Wahl.

- Junge, gesunde Menschen: Wer früh in die PKV einsteigt und wenige Vorerkrankungen hat, profitiert von günstigen Beiträgen und umfangreichen Leistungen.

- Selbstständige und Freiberufler: Da die Beiträge nicht an das Einkommen gekoppelt sind, kann eine private KV hier von Vorteil sein.

- Gutverdiener: Personen mit einem Einkommen oberhalb der Versicherungspflichtgrenze können sich leichter privat oder freiwillig gesetzlich versichern.

Tipp: Zahnzusatzversicherung in der GKV

Wer in der gesetzlichen Krankenversicherung verbleiben muss oder möchte, kann die Lücke zur PKV-Leistung bei Zahnbehandlungen durch eine Zahnzusatzversicherung verkleinern. Eine passende Zahnzusatzversicherung deckt je nach Tarif oft bis zu 90 % oder mehr der Kosten für höherwertige Zahnbehandlungen und Zahnersatz ab.

So ist es möglich, die Vorteile gesetzliche Krankenversicherung gegenüber privat (z. B. keine Altersrückstellungen) zu behalten und dennoch von umfangreichen Zahnleistungen zu profitieren.

Fazit: Wer deckt die Zahnarztkosten besser ab?

Bei der Wahl zwischen privat oder gesetzlich Krankenversicherung spielen viele Faktoren eine Rolle: Einkommen, Alter, Gesundheitszustand und persönlicher Leistungsbedarf.

Gerade im Bereich der Zahnleistungen bietet die PKV in der Regel umfangreichere Erstattungen, höhere Flexibilität bei der Zahnarztwahl und kürzere Wartezeiten.

Ob die PKV langfristig die bessere Wahl ist oder Sie lieber in der GKV bleiben sollten, hängt von Ihrer individuellen Lebenssituation ab.

Ein gründlicher Vergleich gesetzliche und private Krankenversicherung – am besten mit Expertenhilfe durch Audelio – zeigt Ihnen, was wirklich zu Ihren persönlichen Bedürfnissen passt.

Gerade bei höheren Anforderungen an Zahnersatz und Zahnästhetik kann eine PKV-Tarifoption mit umfassenden Zahnleistungen sinnvoll sein.

Zusammenfassung auf einen Blick:

- Die gesetzliche Krankenversicherung vs private Krankenversicherung unterscheidet sich vor allem in Höhe und Umfang der Zahnleistung-Erstattungen.

- Privat Versicherte profitieren von höheren Erstattungsbeträgen und einer freieren Arztwahl.

- Gesetzlich Versicherte erhalten nur den festen Zuschuss zur Regelversorgung, können aber Zusatzversicherungen abschließen.

- Ein Wechsel in die private Krankenversicherung will sorgfältig geprüft werden, da er vom Einkommen und individuellen Faktoren abhängt.

- Ein Vergleich private gesetzliche Krankenversicherung und eine persönliche Beratung liefern die besten Entscheidungsgrundlagen, um sich privat oder gesetzlich versichern zu lassen.