Wenn Sie in einem Kammerberuf oder als Freiberufler tätig sind, haben Sie die Möglichkeit, sich über ein Versorgungswerk abzusichern. Dieses System der Pflichtversorgung deckt Leistungen für Alter, Invalidität und Hinterbliebene ab.

Für einige Berufsgruppen wie Steuerberater, Ärzte oder Architekten ist die Altersvorsorge in einer berufsständischen Versorgungseinrichtung gesetzlich vorgeschrieben. In diesem Artikel erfahren Sie die wichtigsten Unterschiede und Hintergründe.

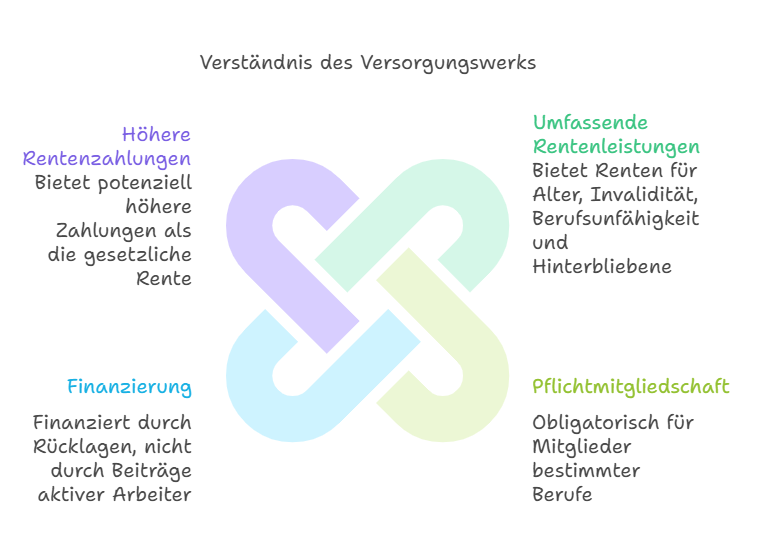

Alternative zur gesetzlichen Rentenversicherung: Das Versorgungswerk ermöglicht es Angestellten und Selbstständigen in Kammerberufen wie Ärzten, Rechtsanwälten, Apothekern und bestimmten Freiberuflern, sich von der gesetzlichen Rentenversicherungspflicht befreien zu lassen und eine alternative Absicherung zu wählen.

Pflichtmitgliedschaft für bestimmte Berufe: Alle Angehörigen von Berufen wie Ärzten, Apothekern, Architekten, Psychotherapeuten, Tierärzten, Ingenieuren, Notaren, Rechtsanwälten, Steuerberatern, Wirtschaftsprüfern und vereidigten Buchprüfern, die Mitglieder ihrer jeweiligen Kammer sind, müssen dem Versorgungswerk beitreten.

Finanzierung aus Rücklagen: Im Gegensatz zur gesetzlichen Rente werden die Leistungen aus den Rücklagen des jeweiligen Versorgungswerks finanziert und nicht durch das Umlageverfahren der aktiven Berufstätigen.

Höhere Rentenzahlungen möglich: Die Rentenzahlungen sind in der Regel höher als bei der gesetzlichen Rentenversicherung. Die Beiträge variieren jedoch, da sie einkommensabhängig sind. Eine Mitgliedschaft in einem Versorgungswerk bietet daher beispielsweise Ärzten und Rechtsanwälten besondere Vorteile.

Wie funktioniert das Versorgungswerk und welche Hintergründe gibt es?

Ein Versorgungswerk ist eine Pflichtversicherung für bestimmte freie Berufe, die Mitglieder einer Berufskammer sind. Zu dieser Gruppe zählen unter anderem Ärzte, Tierärzte, Zahnärzte und Apotheker.

Ebenso gehören Architekten, Ingenieure, Notare, Patentanwälte und Rechtsanwälte dazu. Auch Steuerberater, Wirtschaftsprüfer, vereidigte Buchprüfer und teilweise psychologische Psychotherapeuten sind inbegriffen.

Welche Leistungen erbringt das Versorgungswerk?

Die Versorgungswerke erbringen Leistungen für Alter, Berufsunfähigkeit, Invalidität und Hinterbliebene, basierend auf landesrechtlichen Regelungen. Teilweise werden diese Leistungen auch aus den Sondervermögen der jeweiligen Berufskammern finanziert. Der Dachverband der Versorgungswerke ist die Arbeitsgemeinschaft Berufsständischer Versorgungseinrichtungen e. V., die seit 1923 die verschiedenen Sondersysteme bündelt.

Warum wurden die Versorgungswerke gegründet?

Die Versorgungswerke entstanden, um Angehörigen freier Berufe eine Absicherung zu bieten, da sie ursprünglich von der gesetzlichen Rentenversicherung ausgeschlossen waren. Nach der Rentenreform von 1957 wurde ihnen auch die Möglichkeit der freiwilligen Versicherung in der gesetzlichen Rentenversicherung genommen.

Heute existieren 89 öffentlich-rechtliche Pflichtversicherungseinrichtungen auf Landesebene, die den verkammerten Freien Berufen eine Versicherung ermöglichen.

Die berufsständischen Versorgungswerke übernehmen somit die Funktionen der gesetzlichen Rentenversicherung für die genannten Berufsgruppen. Zudem finanzieren sie auch notwendige Reha-Maßnahmen.

Durch die Kombination aus Versorgungswerk und privater Krankenversicherung können Sie als Angestellte oder Angestellter in freien Berufen einen ausgezeichneten Versicherungsschutz während Ihres gesamten Arbeitslebens und darüber hinaus sicherstellen.

Ist die Mitgliedschaft im Versorgungswerk verpflichtend?

Ja, für Angehörige freier Berufe ist der Beitritt zum Versorgungswerk ihrer jeweiligen Kammer Pflicht. Dies gilt auch für Angestellte in diesen Berufen. Allerdings sind Angestellte gleichzeitig in der gesetzlichen Rentenversicherung pflichtversichert. Um keine doppelten Beiträge zu zahlen, können Sie sich von der Rentenversicherungspflicht befreien lassen.

Wichtig: Diese Befreiung gilt nur für die aktuell ausgeübte Tätigkeit bei Ihrem derzeitigen Arbeitgeber. Bei einem Arbeitgeberwechsel müssen Sie erneut einen Befreiungsantrag stellen.

Welche Rolle spielt das Versorgungswerk und welche Aufgaben hat es?

Freiberufler und Angestellte in Kammerberufen können einen Antrag stellen, um sich von der gesetzlichen Kranken- und Rentenversicherungspflicht befreien zu lassen. Danach haben Sie die Möglichkeit, sich über das entsprechende, berufsspezifische Versorgungswerk zu versichern.

Das Versorgungswerk übernimmt dann die Zahlungen für Alters-, Invaliditäts-, Berufsunfähigkeits- und Hinterbliebenenrenten oder bietet alternativ eine Kapitalabfindung an.

Achtung: Angestellte psychologische Psychotherapeuten und Ingenieure haben keine Möglichkeit, sich von der gesetzlichen Rentenversicherung befreien zu lassen. Sie haben jedoch die Option, freiwillige Mitglieder in einem berufsständischen Versorgungswerk zu werden.

Was unterscheidet das Versorgungswerk von der gesetzlichen Rentenversicherung?

Ein zentraler Unterschied ist, dass es im Versorgungswerk keine Wartezeit gibt.

Sie haben also vom ersten Tag an Anspruch auf 100 % der Leistungen im Falle einer Berufsunfähigkeit.

In der gesetzlichen Rentenversicherung müssen Pflichtversicherte hingegen mindestens 36 Pflichtbeiträge in den letzten fünf Jahren gezahlt haben, um Ansprüche geltend machen zu können.

Wie werden die Beiträge im Versorgungswerk berechnet?

Die Versorgungswerke agieren als öffentlich-rechtliche Einrichtungen, ähnlich der gesetzlichen Rentenversicherung.

Sie zahlen Beiträge, die Ihrem Einkommen entsprechen, ähnlich wie in der Krankenversicherung. Die Beitragshöhe wird analog zu den Beiträgen in der gesetzlichen Rentenversicherung festgelegt.

Allerdings gibt es zwei wesentliche Unterschiede:

Kapitaldeckungsverfahren: Ihre eingezahlten Beiträge werden kapitalbildend angelegt, ähnlich wie bei einer privaten Renten- oder Lebensversicherung. Dadurch können Sie mit höheren Versorgungsbezügen rechnen. In der gesetzlichen Rentenversicherung werden die Beiträge hingegen im Umlageverfahren direkt zur Finanzierung der aktuellen Renten verwendet.

FlexibleBeitragszahlung: Sie haben die Möglichkeit, Ihre Beitragszahlung zu minimieren. Es ist ein Mindestbeitrag vorgesehen, der bei zwei Dritteln des individuellen Normalbeitrags liegt.

Welche Leistungen erbringt das Versorgungswerk im Vergleich zur gesetzlichen Rentenversicherung?

In der Regel erhalten Mitglieder eines Versorgungswerks bessere Leistungen als in der gesetzlichen Rentenversicherung. Das liegt daran, dass Ihre Beiträge kapitalbildend angelegt werden, was höhere Renditen ermöglicht. Bei der gesetzlichen Rentenversicherung werden Ihre Beiträge direkt zur Finanzierung der aktuellen Renten verwendet, ohne Anlage.

Die genauen Rentenleistungen variieren zwischen den einzelnen Versorgungswerken, da jedes seine Mitgliedsbeiträge und Leistungen eigenständig festlegt. Um konkrete Informationen zu erhalten, sollten Sie die Satzung Ihres Versorgungswerks einsehen, die normalerweise auf der jeweiligen Website verfügbar ist.

Wichtig: Die in der Satzung aufgeführten Leistungen sind nicht garantiert. Während private Krankenversicherungsunternehmen einer zentralen Aufsicht unterliegen, ist dies bei Versorgungswerken nicht der Fall.

Wie hängen Versorgungswerke und Krankenversicherung zusammen?

In der Regel sind Mitglieder eines Versorgungswerks auch privat krankenversichert. So sichern Sie sich optimale Leistungen sowohl für medizinische Behandlungen als auch für Ihre Altersvorsorge.

Als Privatversicherte profitieren Sie im Alter davon, dass Ihre Beiträge nicht einkommensabhängig sind. Bei einer gesetzlichen Krankenversicherung kann es trotz einer niedrigen Rente aus dem Versorgungswerk zu einer hohen finanziellen Belastung kommen, da volle GKV-Beiträge anfallen.

Ihr Krankenversicherungsbeitrag als Rentenbezieher aus einem Versorgungswerk hängt von verschiedenen Faktoren ab. Entscheidend ist unter anderem, ob Sie in der gesetzlichen Krankenversicherung (GKV) oder in der privaten Krankenversicherung (PKV) versichert sind und ob Sie zusätzlich einen Anspruch auf eine gesetzliche Rente haben.

Besonders relevant ist die Kombination von Versorgungswerk und Krankenversicherung bei speziellen Leistungen wie Kur- oder Sanatoriumsaufenthalten und Anschlussheilbehandlungen wie Rehabilitationsmaßnahmen. I

n der Regel übernimmt die PKV diese Kosten, abhängig von Ihrem gewählten Tarif. Kurative und präventive Maßnahmen werden normalerweise nicht vom Versorgungswerk finanziert.

Wie verhält sich das Versorgungswerk zur gesetzlichen Krankenversicherung (GKV)?

Wenn Sie Mitglied eines Versorgungswerks sind und in der gesetzlichen Krankenversicherung versichert bleiben, beziehen Sie im Alter eine Rente aus dem Versorgungswerk, aber keine aus der gesetzlichen Rentenversicherung.

Bei der Beitragsbemessung zur GKV werden nicht nur Ihre Rentenleistungen berücksichtigt, sondern Ihre gesamte wirtschaftliche Leistungsfähigkeit bis zur Beitragsbemessungsgrenze.

Dadurch kann es vorkommen, dass Ihre Rente aus dem Versorgungswerk fast vollständig für Beiträge zur Kranken- und Pflegeversicherung verwendet wird.

Als Rentenbezieher aus einem berufsständischen Versorgungswerk gelten Sie in der gesetzlichen Krankenversicherung (GKV) als freiwilliges Mitglied. Sie müssen Beiträge auf alle Ihre Einkünfte zahlen, einschließlich Mieteinnahmen, Kapitalerträge und Betriebsrenten.

Einen Zuschuss zur Krankenversicherung erhalten Sie in dieser Konstellation nicht.

Es gibt auch Fälle, in denen Mitglieder eines Versorgungswerks zusätzlich eine Rente aus der gesetzlichen Rentenversicherung beziehen und während des größten Teils ihres Berufslebens in der gesetzlichen Krankenversicherung versichert waren.

In diesem Fall werden Sie Pflichtmitglied der Krankenversicherung der Rentner (KVdR).

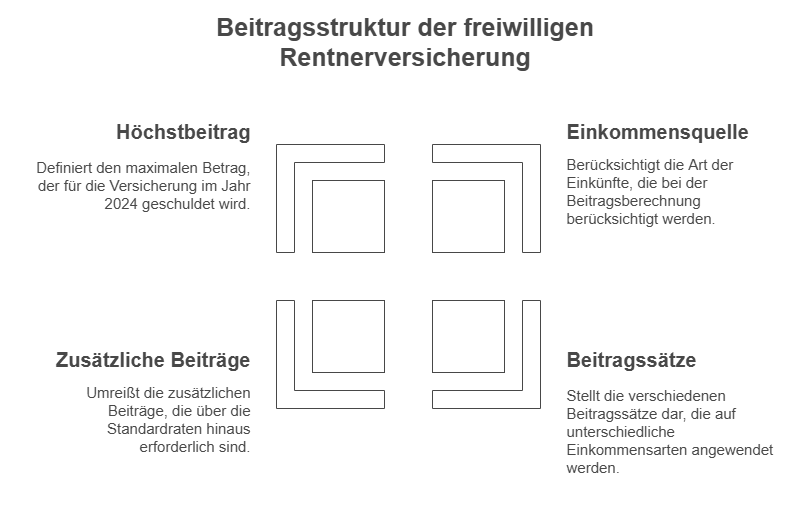

Beitragsstruktur der freiwilligen Rentnerversicherung

Der Vorteil hierbei ist, dass bei der Beitragsbemessung zwar Einkünfte aus selbstständiger Tätigkeit und Rentenbezüge aus dem Versorgungswerk und der gesetzlichen Rentenversicherung berücksichtigt werden, jedoch nicht Einkünfte aus Vermietung, Verpachtung oder Kapitalvermögen.

Freiwillig gesetzlich versicherte Rentner aus dem Versorgungswerk: Sie zahlen einen allgemeinen Beitragssatz von 14,6 %. Für Einkünfte aus dem Versorgungswerk gilt ein ermäßigter Beitragssatz von 14 %, ohne Zuschuss. Dieser ermäßigte Satz gilt auch für sonstige Einkünfte.

Mitglied in der Krankenversicherung der Rentner (KVdR): Hier fällt ein allgemeiner Beitragssatz von 14,6 % an. Sie erhalten einen Zuschuss von 8,10 %, bezogen auf die Rentenansprüche aus der gesetzlichen Rentenversicherung. Sonstige Einkünfte werden bei der Beitragsberechnung nicht berücksichtigt.

Zusätzliche Beiträge: Zusätzlich müssen Sie den durchschnittlichen Zusatzbeitrag von derzeit 1,6 % zahlen. Hinzu kommt die Pflegeversicherung mit 3,4 %. Der maximale Beitrag orientiert sich an der Beitragsbemessungsgrenze. Für das Jahr 2024 beträgt der Höchstbetrag für GKV und Pflegeversicherung somit 1.040,00 Euro.

Wie verhält sich das Versorgungswerk zur privaten Krankenversicherung (PKV)?

Wenn Sie Mitglied eines Versorgungswerks sind und privat krankenversichert, erhalten Sie Ihre Rente aus dem Versorgungswerk und zahlen weiterhin Ihren einkommensunabhängigen PKV-Beitrag. Ab dem 60. Lebensjahr wird dieser Beitrag regulär um mindestens zehn Prozent durch den gesetzlichen Zuschlag reduziert.

Tarifbestandteile wie das Krankentagegeld entfallen ab Rentenbeginn.

Einen Zuschuss zu Ihren PKV-Beiträgen erhalten Sie nur dann, wenn Sie gleichzeitig Ansprüche aus der gesetzlichen Rentenversicherung haben. In diesem Fall wird Ihnen ein Zuschuss in Höhe der Hälfte Ihrer tatsächlichen Aufwendungen gewährt.

Als Versicherte in der privaten Krankenversicherung (PKV) zahlen Sie Ihren regulären Tarifbeitrag. Zusätzlich können Sie einen Zuschuss zur Krankenversicherung von Ihrem gesetzlichen Rentenversicherungsträger beantragen. Dieser Zuschuss beläuft sich auf maximal 8,10 % Ihrer gesetzlichen Renteneinkünfte.

Ein wesentlicher Unterschied besteht in der Beitragsbemessung. Freiwillig gesetzlich versicherte Mitglieder müssen bei der Beitragsberechnung auch sonstige Einkünfte berücksichtigen, zum Beispiel aus Vermietung, Verpachtung oder Auszahlungen aus Lebensversicherungen.

Da Mitglieder eines Versorgungswerks in der Regel solche Einkünfte haben, kann der Beitrag erheblich steigen. Als Privatversicherte zahlen Sie hingegen weiterhin Ihren festen Beitrag, unabhängig von zusätzlichen Einkünften.

Fazit: Lohnt sich die PKV für Mitglieder eines Versorgungswerks?

Abschließend lässt sich sagen, dass Mitglieder eines Versorgungswerks in Kombination mit einer privaten Krankenversicherung häufig profitieren.

Natürlich hängt vieles vom individuellen Fall ab. Dennoch genießen privat krankenversicherte Rentner aus dem Versorgungswerk von Beginn an verschiedene beitragsentlastende Maßnahmen. Ein weiterer Vorteil ist, dass zusätzliche Kapitaleinkünfte nicht zur Beitragsbemessung herangezogen werden.

Interessant: Oft haben Kammermitglieder die Möglichkeit, zwischen verschiedenen Versorgungswerken zu wählen, insbesondere wenn sich das Bundesland Ihres Wohnsitzes von dem Ihres Arbeitsortes unterscheidet. Dabei sollten Sie darauf achten, ob ein anderes Versorgungswerk einen Befreiungsgrund bietet, um nicht Gefahr zu laufen, doppelt zu zahlen.

In der Praxis gibt es jedoch Ausnahmen und Besonderheiten. Daher ist es ratsam, eine umfassende und kostenlose Beratung durch einen Fachmann in Anspruch zu nehmen. So können Sie sicherstellen, dass Sie eine Entscheidung treffen, die langfristig zu Ihrer Situation passt. Schließlich hat Ihre Wahl in der Regel Auswirkungen auf Ihr gesamtes Berufsleben und sollte daher gut überlegt sein.

Darko Parlic

Darko Parlic – Ihr Experte für private Krankenversicherungen

Darko Parlic, geboren 1979 in Herford, ist seit Dezember 2007 zertifizierter Experte für die private Krankenversicherung. Sein Weg in dieses Fachgebiet begann mit einer sehr persönlichen Erfahrung: 1997 erkrankte er schwer und erlebte die Grenzen der gesetzlichen Krankenversicherung hautnah. Diese prägende Erfahrung inspirierte ihn, Menschen dabei zu unterstützen, ihre gesundheitliche Absicherung optimal zu gestalten.

2010 gründete er „Audelio – die PKV Experten“ und hat sich seitdem auf die Beratung von Angestellten über der Jahresarbeitsentgeltgrenze, Selbstständigen, Beamten und gesetzlich Versicherten mit Zusatzversicherungsbedarf spezialisiert.

Mit regelmäßigen Weiterbildungen hält er sein Wissen aktuell, um seinen Kunden fundierte, individuelle und vorausschauende Lösungen bieten zu können. Sein Ziel ist es, Ihnen die Sicherheit zu geben, im Ernstfall bestmöglich versorgt zu sein – kompetent, zuverlässig und immer an Ihrer Seite.

Erhalten Sie Ihren PKV-Tarif mit nur vier Informationen!