Der Selbstbehalt ist eine bewährte Methode, um die monatlichen Beiträge in der privaten Krankenversicherung (PKV) zu senken. Dabei übernehmen Sie als Versicherter einen festgelegten Betrag der medizinischen Kosten selbst. Die maximale Höhe des Selbstbehalts ist gesetzlich auf 5.000 Euro pro Jahr für ambulante und stationäre Behandlungen begrenzt. In diesem Artikel erfahren Sie alles Wichtige über die verschiedenen Varianten des Selbstbehalts, deren Auswirkungen auf Ihre Kosten und weitere relevante Informationen.

Kurzübersicht: Die wichtigsten Fakten

Beitragsreduzierung durch Selbstbehalt: Sie können Ihre PKV-Beiträge senken, indem Sie einen bestimmten Betrag der medizinischen Kosten selbst tragen.

Varianten des Selbstbehalts: Üblicherweise wird der Selbstbehalt als fester Betrag oder prozentualer Anteil vereinbart.

Gesetzliche Höchstgrenze: Der Selbstbehalt darf jährlich maximal 5.000 Euro betragen.

- Attraktiv für Selbstständige und Freiberufler: Für diese Gruppen ist ein Selbstbehalt oft eine effektive Möglichkeit, die Versicherungsprämie zu reduzieren.

- Beachtung im Alter: Mit zunehmendem Alter steigen die medizinischen Ausgaben, was zu höheren persönlichen Kosten durch den Selbstbehalt führen kann.

Wie funktioniert der Selbstbehalt in der PKV?

In der privaten Krankenversicherung können Sie zwischen zwei Hauptvarianten des Selbstbehalts wählen:

- Fester Betrag: Sie übernehmen bis zu einem vorher festgelegten Betrag die Kosten für medizinische Behandlungen selbst. Beispiel: Bei einem Selbstbehalt von 500 Euro zahlen Sie alle Kosten bis zu dieser Summe aus eigener Tasche. Erst danach erstattet die Versicherung weitere Kosten.

- Prozentualer Anteil: Hier zahlen Sie einen bestimmten Prozentsatz jeder Rechnung selbst, häufig 10%, 15% oder 25%. Diese Variante ist oft mit einer Höchstgrenze versehen. Sobald Sie den maximalen Selbstbehalt erreicht haben, übernimmt die Versicherung alle weiteren Kosten vollständig.

- Hinweis: Ein Selbstbehalt kann langfristig zu erheblichen Beitragsersparnissen führen, insbesondere wenn Sie selten medizinische Leistungen in Anspruch nehmen. In Kombination mit Tarifen, die Beitragsrückerstattungen vorsehen, können Sie zusätzlich sparen.

Beispiele für verschiedene Selbstbehalt-Modelle

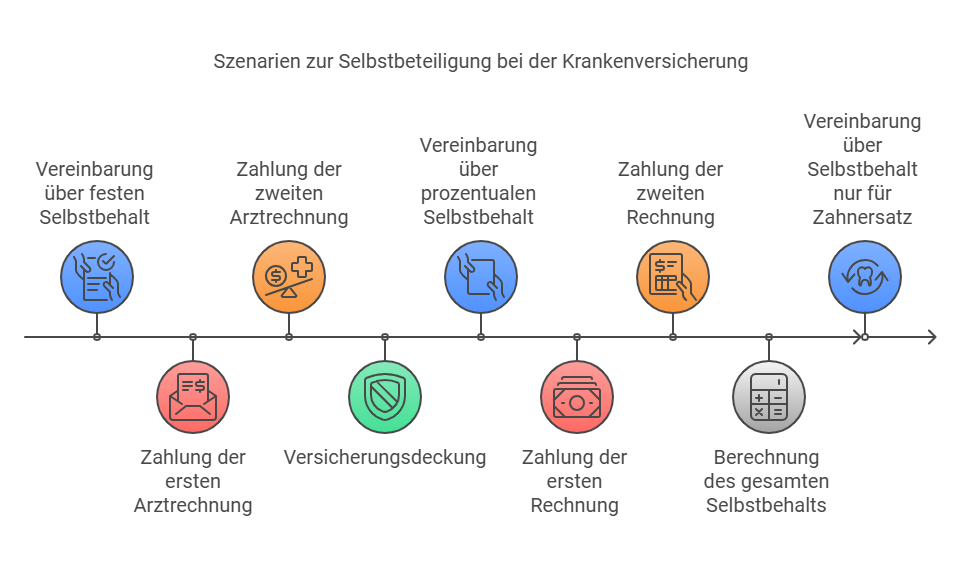

1. Fester Selbstbehalt von 1.000 Euro pro Jahr

- Sie haben einen jährlichen Selbstbehalt von 1.000 Euro vereinbart.

- Erste Arztrechnung: 600 Euro – Sie zahlen diese komplett selbst.

- Zweite Arztrechnung: 800 Euro – Sie zahlen nur noch 400 Euro selbst (1.000 Euro Gesamt-Selbstbehalt erreicht), die restlichen 400 Euro erstattet die Versicherung.

- Weitere Kosten im Jahr: Werden vollständig von der Versicherung übernommen.

2. Prozentualer Selbstbehalt von 10% bis maximal 500 Euro jährlich

- Bei jeder Rechnung tragen Sie 10% der Kosten selbst, bis Sie insgesamt 500 Euro erreicht haben.

- Arztrechnung: 400 Euro – Sie zahlen 40 Euro selbst.

- Zahnarztrechnung: 1.500 Euro – Sie zahlen 150 Euro selbst.

- Gesamter Selbstbehalt: 190 Euro – Sie haben die maximale Selbstbeteiligung noch nicht erreicht.

3. Selbstbehalt nur für Zahnersatz

- Sie vereinbaren einen Selbstbehalt von 10% für zahnärztliche Behandlungen, maximal 500 Euro jährlich. Allgemeine Arztkosten werden zu 100% erstattet.

- Arztrechnung: 400 Euro – Keine Selbstbeteiligung.

- Zahnarztrechnung: 1.500 Euro – Sie zahlen 150 Euro selbst.

- Gesamter Selbstbehalt: 150 Euro.

Achtung: Neben den genannten Modellen gibt es auch Sonderformen. Manche Versicherer erstatten beispielsweise nur die Kosten für einfache Ausführungen von Hilfsmitteln. Entscheiden Sie sich für eine hochwertigere Variante, tragen Sie die Mehrkosten selbst.

Für wen ist ein Selbstbehalt sinnvoll?

Der Selbstbehalt in der privaten Krankenversicherung (PKV) kann für bestimmte Berufsgruppen vorteilhaft sein, während er für andere weniger sinnvoll ist, insbesondere wenn deren Krankheitskosten vom Arbeitgeber getragen werden.

Selbstständige und Freiberufler

- Für Selbstständige kann ein Selbstbehalt besonders attraktiv sein. Sie zahlen ihre Krankenversicherungsbeiträge vollständig selbst und können durch den Selbstbehalt die monatlichen Kosten reduzieren, ohne auf umfangreichen Versicherungsschutz verzichten zu müssen.

- Steuerliche Aspekte: Beachten Sie, dass Sie die Versicherungsbeiträge nur bis zu einem Höchstbetrag von 2.800 Euro als Sonderausgaben absetzen können. Ein höherer Selbstbehalt führt zu niedrigeren Beiträgen und kann den steuerlichen Vorteil mindern.

- Individuelle Faktoren: Alter, Gesundheitszustand und Lebensstil spielen eine wichtige Rolle. Wenn Sie selten krank sind, kann ein höherer Selbstbehalt finanziell vorteilhaft sein.

Angestellte

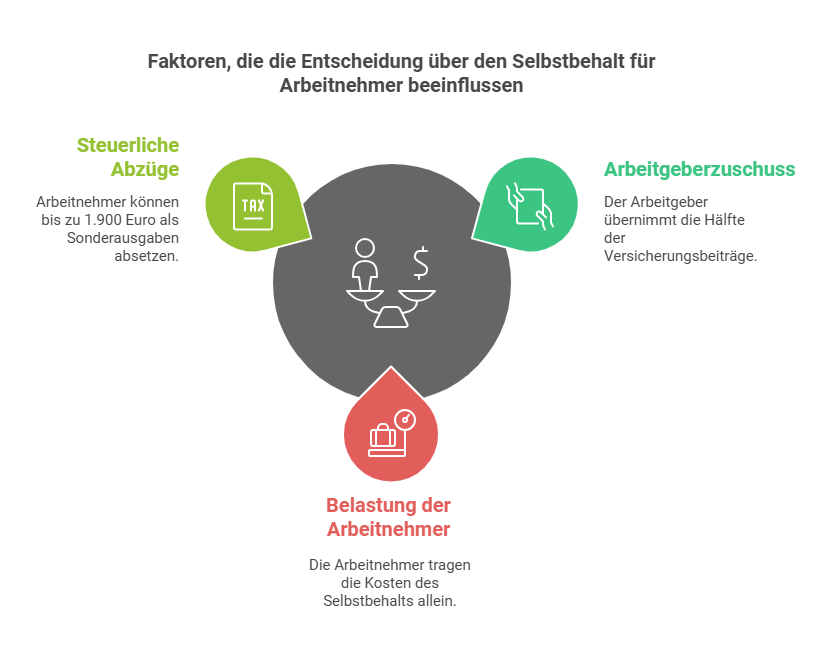

Für privatversicherte Arbeitnehmer ist ein Selbstbehalt oft weniger lohnenswert.

- Arbeitgeberzuschuss: Ihr Arbeitgeber übernimmt in der Regel die Hälfte Ihrer Versicherungsbeiträge. Eine Beitragsersparnis durch den Selbstbehalt kommt daher auch dem Arbeitgeber zugute.

- Keine Beteiligung am Selbstbehalt: Die Eigenleistungen durch den Selbstbehalt tragen Sie allein. Dies kann dazu führen, dass Sie trotz geringerer Beiträge finanziell schlechter dastehen.

- Steuerliche Aspekte: Sie können bis zu 1.900 Euro als Sonderausgaben absetzen. Ein geringerer Beitrag durch den Selbstbehalt verringert auch diesen steuermindernden Effekt.

Beamte

Bei Beamten sieht die Situation anders aus.

- Beihilfeergänzungstarife: Diese Tarife enthalten in der Regel keinen Selbstbehalt, da sie nur den Kostenanteil abdecken, der nicht durch die Beihilfe des Dienstherrn gedeckt ist.

- Eigenanteil selten erforderlich: Ein Selbstbehalt ist hier meist nicht vorgesehen und oft auch nicht sinnvoll.

Fazit: Individuelle Entscheidung mit Expertenhilfe

Ob ein Selbstbehalt in der privaten Krankenversicherung für Sie sinnvoll ist, hängt von Ihrer persönlichen Situation ab. Faktoren wie Gesundheitszustand, Alter und berufliche Stellung spielen eine entscheidende Rolle.

- Vorteile: Wenn Sie selten medizinische Leistungen in Anspruch nehmen, können Sie durch einen Selbstbehalt Ihre Beiträge deutlich senken.

- Nachteile: Bei häufigen Arztbesuchen oder chronischen Erkrankungen können die Eigenkosten schnell ansteigen und den finanziellen Vorteil zunichtemachen.

Es ist empfehlenswert, die Entscheidung gemeinsam mit einem Experten zu treffen. Eine unabhängige Beratung hilft Ihnen, die für Sie beste Lösung zu finden und langfristig sowohl finanziell als auch gesundheitlich abgesichert zu sein.