Ein Risikozuschlag in der privaten Krankenversicherung ist ein zusätzlicher Beitrag, der entweder als fester Betrag oder prozentual zur regulären Prämie erhoben wird.

Dieser Zuschlag wird im Rahmen der Risikoprüfung beim Antrag festgelegt und dient dazu, erwartete Kosten für Behandlungen oder Ausgaben abzudecken, die aufgrund des individuellen Risikoprofils zu erwarten sind. Nachfolgend gehen wir auf die wichtigsten Informationen ein.

Was ist ein Risikozuschlag in der PKV?

Dieser wird erhoben, wenn bei Ihnen ein erhöhtes Gesundheitsrisiko festgestellt wird, das zu höheren Kosten für den Versicherer führen könnte. Der Risikozuschlag wird entweder als fixer Betrag oder prozentualer Aufschlag auf Ihren normalen Beitrag berechnet.

Warum erheben Versicherer einen Risikozuschlag?

@tanjastanzelconsulting Privat krankenversichert zu sein kostet viel mehr, oder?!😳 Nein, das ist ein Mythos… #krankenversicherung #versicherung #versicherungstipps #kosten #geld #finanzen #mythos

Versicherungsunternehmen kalkulieren das Risiko, das jeder Versicherte für das Versicherungskollektiv darstellt. Liegt Ihr individuelles Gesundheitsrisiko über dem Durchschnitt, möchten die Versicherer sicherstellen, dass potenziell höhere Kosten abgedeckt sind.

In der PKV gilt das Äquivalenzprinzip: Jeder zahlt Beiträge entsprechend seines persönlichen Risikos und der zu erwartenden Leistungen. Daher ist eine genaue Einschätzung Ihres Gesundheitszustands entscheidend für die Beitragsberechnung. In extremen Fällen kann ein Versicherer Ihren Antrag sogar ablehnen, wenn das Risiko als zu hoch eingeschätzt wird.

Wie wird die Höhe des Risikozuschlags festgelegt?

Die Höhe des Risikozuschlags variiert je nach individuellem Gesundheitsrisiko und der Einschätzung des Versicherers. Oft liegt der Zuschlag zwischen 10 und 20 Prozent Ihres Grundbeitrags, kann aber je nach Situation auch höher ausfallen.

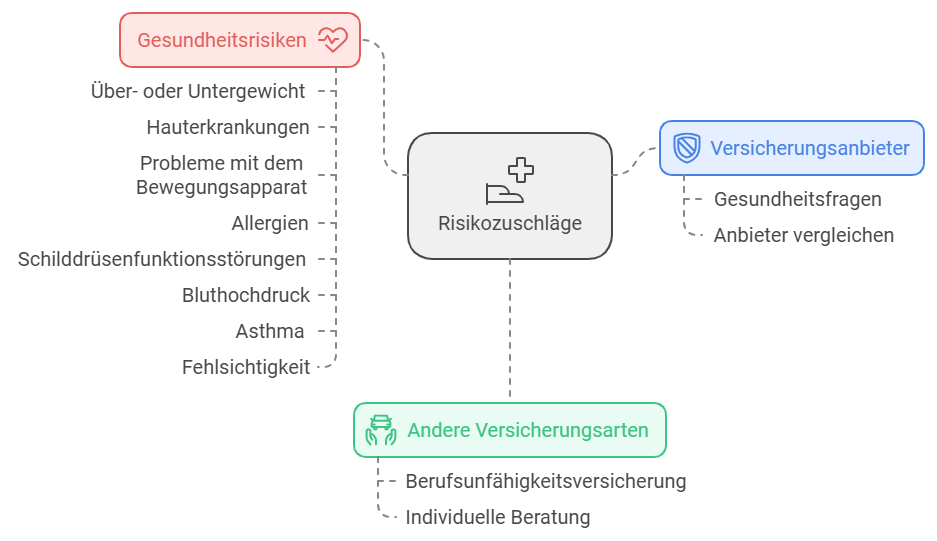

Der Risikozuschlag ist nicht unbedingt für immer fällig. Er hängt direkt mit dem gesundheitlichen Risiko zusammen, das zu seiner Erhebung geführt hat. Wenn sich Ihr Gesundheitszustand verbessert oder die ursprüngliche Ursache wegfällt, können Sie beantragen, den Risikozuschlag zu reduzieren oder ganz zu entfernen. Laut § 41a des Versicherungsvertragsgesetzes haben Sie das Recht, eine Anpassung Ihrer Prämie zu verlangen, wenn gefahrerhöhende Umstände entfallen sind. Dazu müssen Sie Ihren Versicherer informieren und gegebenenfalls Nachweise erbringen. Ein Risikozuschlag wird in der Regel bei bestimmten gesundheitlichen Risiken oder Vorerkrankungen erhoben. Dazu gehören unter anderem: Es lohnt sich daher, die Bedingungen verschiedener Versicherer zu vergleichen. Auch bei anderen Versicherungsarten, wie der Berufsunfähigkeitsversicherung, können Risikozuschläge erhoben werden. Eine individuelle Beratung kann Ihnen helfen, den passenden Versicherungsschutz zu finden. Fazit: Expertenrat einholen Ein PKV-Experte wie Audelio kann Ihnen dabei helfen, die Angebote verschiedener Versicherer zu vergleichen und den für Sie besten Tarif zu finden.Ist der Risikozuschlag dauerhaft zu zahlen?

Unter welchen Umständen wird ein Risikozuschlag erhoben?