Die Rentenbesteuerung unterliegt seit 2005 dem Prinzip der nachgelagerten Besteuerung. Das bedeutet: Während die Rentenbeiträge im Erwerbsleben zunehmend steuerlich begünstigt werden, müssen die Rentenzahlungen im Ruhestand schrittweise versteuert werden.

Für das Jahr 2025 bedeutet dies konkret: 83,5 Prozent der gesetzlichen Rente sind steuerpflichtig, während nur noch 16,5 Prozent steuerfrei bleiben.

Diese Regelung ist Teil des sogenannten Alterseinkünftegesetzes, das auf ein Urteil des Bundesverfassungsgerichts aus dem Jahr 2002 zur Gleichbehandlung von Beamtenpensionen und gesetzlichen Renten zurückgeht. Ziel ist eine steuerliche Angleichung der verschiedenen Altersvorsorgesysteme.

Der steuerpflichtige Anteil der Rente steigt seit 2005 jährlich an und erreicht im Jahr 2058 die Marke von 100 Prozent. Wir fassen die wichtigsten Informationen über die Rentenbesteuerung 2025 zusammen.

Alles Wissenswerte im Überblick

- Seit 2005 werden Renten nachgelagert besteuert – Beiträge sind steuerlich begünstigt, Rentenzahlungen im Alter werden schrittweise versteuert.

- Im Jahr 2025 beträgt der steuerpflichtige Anteil der gesetzlichen Rente 83,5 %, der steuerfreie Anteil 16,5 %.

- Die Grundlage dieser Regelung ist das Alterseinkünftegesetz – Ziel ist die Gleichbehandlung aller Altersvorsorgesysteme.

- Der steuerpflichtige Anteil steigt jährlich an und erreicht im Jahr 2058 den Wert von 100 %

- Für 2025 gilt ein Grundfreibetrag von 12.096 Euro (Alleinstehende) bzw. 24.192 Euro (Verheiratete).

- Steuerpflicht besteht, wenn das zu versteuernde Einkommen den Grundfreibetrag überschreitet – dazu zählen auch Kapitalerträge, Mieten und Minijobs.

Wer ist betroffen?

Die Rentenbesteuerung betrifft sämtliche Personen, die gesetzliche, betriebliche oder private Renten beziehen. Neben der gesetzlichen Rente sind unter anderem folgende Leistungen steuerpflichtig:

- Riester- und Rürup-Renten

- Betriebliche Altersvorsorge

- Private Rentenversicherungen (mit Ertragsanteil)

- Erwerbsminderungsrenten

- Witwen- und Waisenrenten

- Beamtenpensionen

- Renten aus berufsständischen Versorgungswerken

Auch Rentner mit Wohnsitz im Ausland unterliegen der Rentenbesteuerung, wenn sie weiterhin Einkünfte aus Deutschland beziehen. In diesem Fall gelten die Regeln der beschränkten Steuerpflicht, wodurch bestimmte Freibeträge entfallen.

Besteuerungsanteil und Rentenfreibetrag im Jahr 2025

- Besteuerungsanteil: 83,5 %

- Rentenfreibetrag: 16,5 %

Der Rentenfreibetrag wird einmalig bei Rentenbeginn auf Basis der ersten vollen Bruttorente berechnet und bleibt in Höhe und Wirkung dauerhaft bestehen.

Künftige Rentenerhöhungen sind jedoch in vollem Umfang steuerpflichtig, soweit sie auf den steuerpflichtigen Teil der Rente entfallen.

Tabelle: Besteuerungsanteil nach Rentenbeginn

Die nachfolgende Rentenbesteuerung Tabelle bzw. Steuertabelle für Rentner gibt Ihnen einen umfassenden Überblick über den maßgeblichen Besteuerungsanteil und Rentenfreibetrag:

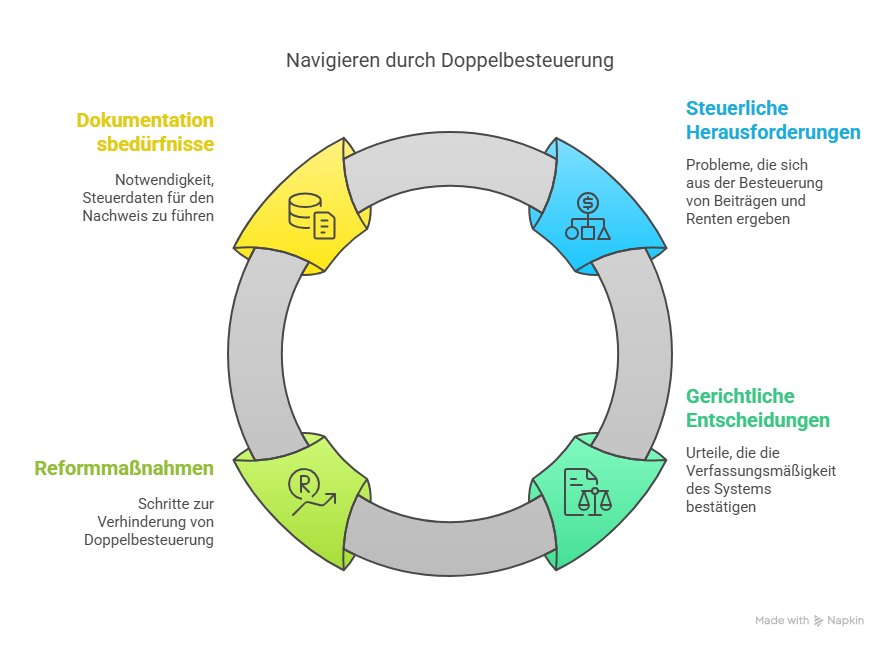

Eine Doppelbesteuerung liegt vor, wenn sowohl die Rentenbeiträge im Berufsleben als auch die Rentenzahlungen im Alter steuerlich belastet werden. Seit 2023 sind Vorsorgeaufwendungen vollständig absetzbar, um diese Problematik zukünftig zu vermeiden.

| Renteneintrittsjahr | Besteuerungsanteil (%) | Rentenfreibetrag (%) |

| Bis 2005 | 50 | 50 |

| 2006 | 52 | 48 |

| 2007 | 54 | 46 |

| 2008 | 56 | 44 |

| 2009 | 58 | 42 |

| 2010 | 60 | 40 |

| 2011 | 62 | 38 |

| 2012 | 64 | 36 |

| 2013 | 66 | 34 |

| 2014 | 68 | 32 |

| 2015 | 70 | 30 |

| 2016 | 72 | 28 |

| 2017 | 74 | 26 |

| 2018 | 76 | 24 |

| 2019 | 78 | 22 |

| 2020 | 80 | 20 |

| 2021 | 81 | 19 |

| 2022 | 82 | 18 |

| 2023 | 82,5 | 17,5 |

| 2024 | 83 | 17 |

| 2025 | 83,5 | 16,5 |

| 2026 | 84 | 16 |

| 2027 | 84,5 | 15,5 |

| 2028 | 85 | 15 |

| 2029 | 85,5 | 14,5 |

| 2030 | 86 | 14 |

| 2031 | 86,5 | 13,5 |

| 2032 | 87 | 13 |

| 2033 | 87,5 | 12,5 |

| 2034 | 88 | 12 |

| 2035 | 88,5 | 11,5 |

| 2036 | 89 | 11 |

| 2037 | 89,5 | 10,5 |

| 2038 | 90 | 10 |

| 2039 | 90,5 | 9,5 |

| 2040 | 91 | 9 |

| 2041 | 91,5 | 8,5 |

| 2042 | 92 | 8 |

| 2043 | 92,5 | 7,5 |

| 2044 | 93 | 7 |

| 2045 | 93,5 | 6,5 |

| 2046 | 94 | 6 |

| 2047 | 94,5 | 5,5 |

| 2048 | 95 | 5 |

| 2049 | 95,5 | 4,5 |

| 2050 | 96 | 4 |

| 2051 | 96,5 | 3,5 |

| 2052 | 97 | 3 |

| 2053 | 97,5 | 2,5 |

| 2054 | 98 | 2 |

| 2055 | 98,5 | 1,5 |

| 2056 | 99 | 1 |

| 2057 | 99,5 | 0,5 |

| 2058 | 100 | 0 |

Steuerpflicht: Wann müssen Rentner zahlen?

Entscheidend ist nicht allein die Höhe der Rente, sondern das gesamte zu versteuernde Einkommen.

- Einkünfte aus Vermietung und Verpachtung

- Kapitalerträge (z. B. Zinsen, Dividenden)

- Nebenverdienste wie Minijobs

- Einnahmen aus privater Altersvorsorge

Für das Jahr 2025 gilt folgender Grundfreibetrag:

- Alleinstehende: 12.096 Euro

- Verheiratete (gemeinsame Veranlagung): 24.192 Euro

Wird dieser Freibetrag nicht überschritten, bleibt die Rente steuerfrei. Eine steuerliche Veranlagungspflicht besteht jedoch bereits bei geringem Überschreiten des Freibetrags.

Beispiel: 2.000 Euro Rente – wieviel Steuern?

Einige Rentner beziehen eine monatliche Rente von 2.000 Euro und haben keine weiteren steuerrelevanten Einkünfte. Sodann stellt sich die Frage, wie sich die Rentenbesteuerung 2025 in der Praxis darstellt. Somit dann, wenn der Renteneintritt in 2025 erfolgt.

Hierzu eine einfache Beispielrechnung auf Basis der Rentenbesteuerung Tabelle bzw. Steuertabelle für Rentner:

- Jahresrente: 24.000 Euro

- Besteuerungsanteil: 83,5 % = 20.040 Euro

- Zu versteuern: 20.040 Euro (abzüglich Sonderausgaben, Werbungskosten etc.)

- Steuerpflicht: Ja, da über dem Grundfreibetrag

Absetzbare Kosten: So lässt sich die Steuerlast senken

Folgende Ausgaben mindern das zu versteuernde Einkommen:

- Sonderausgaben (z. B. Kranken- und Pflegeversicherungsbeiträge, Spenden)

- Außergewöhnliche Belastungen (z. B. Pflegekosten, Krankheitskosten)

- Werbungskosten (z. B. Steuerberaterkosten)

- Altersentlastungsbetrag (bis max. 627 Euro, altersabhängig)

- Behindertenpauschbetrag (abhängig vom GdB)

Rentenbesteuerung bei Ehepaaren

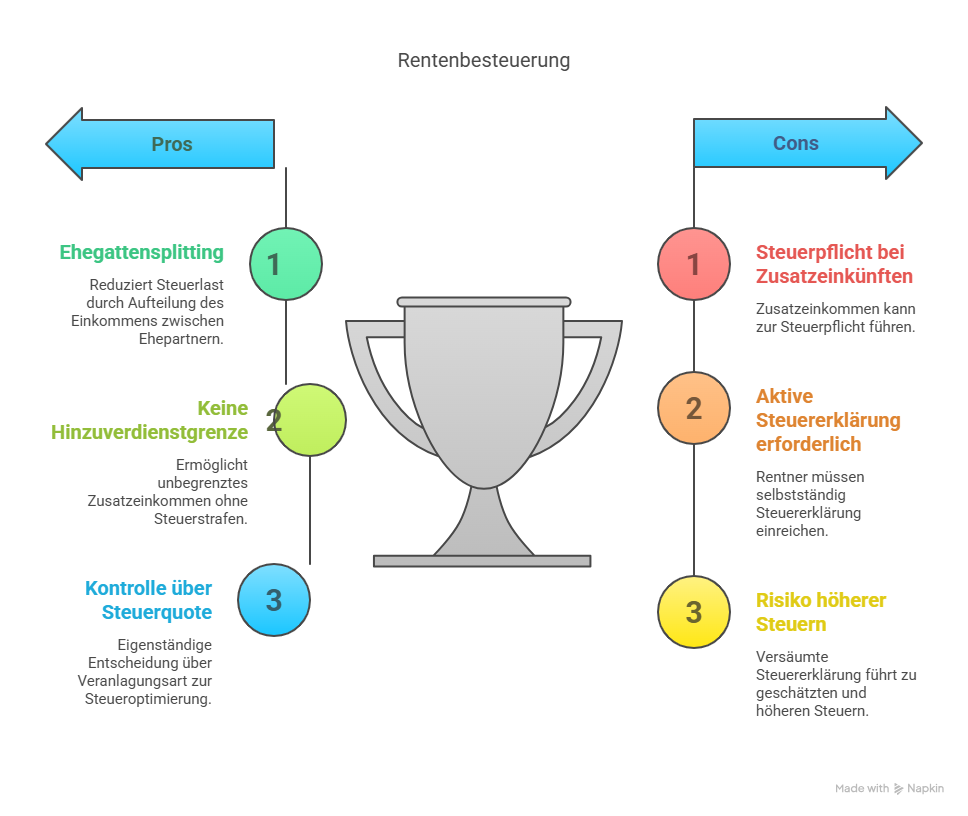

Bei gemeinsamer Veranlagung profitieren sie vom Ehegattensplitting, wodurch sich die Steuerlast in vielen Fällen deutlich reduziert. Die Steuertabelle für Rentner Ehepaar bildet dabei die Grundlage zur Berechnung.

Rentenbesteuerung bei Zusatzeinkünften und Minijobs

Auch Zusatzeinkünfte aus Minijobs oder Nebentätigkeiten erhöhen das zu versteuernde Einkommen. Seit 2023 gibt es keine Hinzuverdienstgrenze mehr für Frührentner, jedoch sind diese Einkünfte steuerlich relevant. Die Kombination von Rente und Nebeneinkommen kann somit zu einer erstmaligen Steuerpflicht führen.

Abgabe der Steuererklärung – das sollten Rentner beachten

Sie müssen eine Einkommensteuererklärung nur dann einreichen, wenn Ihr zu versteuerndes Einkommen den Grundfreibetrag überschreitet.

Das Finanzamt fordert Sie in der Regel nicht gesondert zur Abgabe auf, sodass Sie selbst aktiv bleiben sollten. Versäumen Sie die Erklärung, schätzt die Behörde Ihre Einkünfte, was oft zu einer höheren Steuer führt.

Reichen Sie die Formulare elektronisch über „Mein ELSTER“ ein und fügen Sie eine Anlage R für jede Rentenquelle an.

Prüfen Sie außerdem, ob eine getrennte Veranlagung für Ehepaare sinnvoll ist. In vielen Fällen verringert das Ehegattensplitting die Steuerbelastung; bei stark unterschiedlichen Renten kann eine Einzelveranlagung jedoch günstiger sein.

Durch diese bewusste Wahl behalten Sie die Kontrolle über Ihre Steuerquote.

Doppelbesteuerung und aktuelle Reformschritte

Hintergrund: Viele Rentner zahlten auf ihre Beiträge bereits Lohnsteuer und versteuern nun zusätzlich ihre Rente.

Der Bundesfinanzhof erkannte 2021 zwar die Grundsystematik als verfassungsgemäß an, forderte aber Nachbesserungen, um Doppelbelastungen für künftige Jahrgänge zu verhindern.

Als Reaktion sind Beiträge zur gesetzlichen Rentenversicherung seit 2023 vollständig absetzbar, und der Rentenfreibetrag sinkt nur noch um 0,5 Prozentpunkte pro Jahr.

Audelio – Kompetenz in Versicherung und Vorsorge

Audelio bietet fundierte Unterstützung bei Themen wie privater Krankenversicherung, betrieblicher Altersvorsorge und Berufsunfähigkeitsversicherung. Der Fokus liegt auf unabhängiger, objektiver Beratung, die individuelle Anforderungen berücksichtigt und passgenaue Versicherungskonzepte ermöglicht.

Von der Altersvorsorge bis zur Absicherung in unterschiedlichen Lebenssituationen: Mit langjähriger Erfahrung entwickelt Audelio vorausschauende Lösungen für eine sichere Zukunft.

Besonders in den Bereichen private Krankenversicherung und Vorsorge profitieren Kundinnen und Kunden von umfassendem Fachwissen.

Flexibilität und Erreichbarkeit stehen im Mittelpunkt des Serviceversprechens – telefonisch oder digital. So bleibt eine zuverlässige Betreuung in allen Versicherungsfragen jederzeit gewährleistet – unabhängig vom Standort.

Fazit zur Rentenbesteuerung 2025

Die Rentenbesteuerung im Jahr 2025 betrifft einen immer größer werdenden Teil der Ruheständler.

Mit einem Besteuerungsanteil von 83,5 Prozent unterliegen Renteneinkünfte verstärkt der Einkommensteuerpflicht – insbesondere dann, wenn zusätzliche Einkünfte hinzukommen oder der Grundfreibetrag überschritten wird.

Eine sorgfältige steuerliche Planung ist daher unerlässlich, um finanzielle Nachteile zu vermeiden.

Abzugsfähige Ausgaben, gezielte Freibeträge und die bewusste Wahl der Veranlagungsform bieten Möglichkeiten, die Steuerlast zu reduzieren.

Zugleich tragen aktuelle Reformen dazu bei, das Risiko einer doppelten Besteuerung langfristig zu senken.