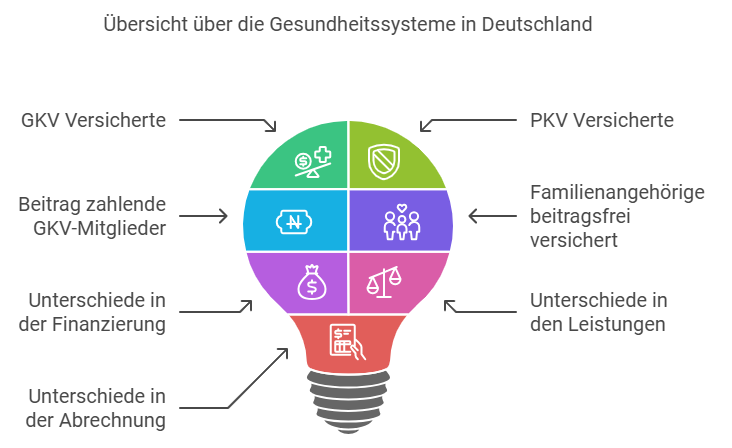

Das deutsche Gesundheitssystem besteht aus einem Versorgungs- und zwei Versicherungssystemen, die den Versicherten die Wahl zwischen der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) lassen.

Während die GKV öffentlich-rechtlich organisiert ist, basiert die PKV auf einem privatwirtschaftlichen Modell. Dieser Blogbeitrag bietet einen Überblick über den allgemeinen Rahmen und die wesentlichen Merkmale der Privaten Krankenversicherung.

Die Krankenversicherungspflicht in Deutschland

Die Krankenversicherung bietet einen essenziellen Schutz, da Krankheiten jeden unerwartet treffen können. Seit 2009 gilt in Deutschland deshalb eine gesetzliche Krankenversicherungspflicht, die an den Wohnsitz gekoppelt ist. Wer also mehr als sechs Monate im Jahr in Deutschland lebt, ist verpflichtet, sich hier zu versichern.

Bei einem Wechsel der Krankenversicherung wird ein früherer Verstoß gegen die Versicherungspflicht sanktioniert. In der gesetzlichen Krankenversicherung (GKV) ist eine Nachzahlung von Beiträgen im Nachhinein erforderlich. In der PKV wird ab dem zweiten Monat ohne Versicherungsschutz für jeden nicht versicherten Monat eine zusätzliche Prämie fällig.

- Wer also elf Monate nicht versichert war, muss insgesamt fünf Monatsbeiträge zusätzlich zahlen: vier volle Beiträge plus sechsmal ein Sechstel des Monatsbeitrags.

Kann der Prämienzuschlag nicht sofort gezahlt werden, ist es ratsam, beim Versicherer eine Stundung und Ratenzahlung zu beantragen. Auf gestundete Beträge fallen allerdings gesetzlich vorgeschriebene Zinsen an.

Wann ist die PKV entstanden?

Bereits in früheren Jahrhunderten existierten private Modelle zur finanziellen Absicherung im Krankheitsfall. Das älteste noch heute aktive private Krankenversicherungsunternehmen wurde 1843 gegründet.

Die Gesetzliche Krankenversicherung entstand später, im Zuge der Sozialreformen unter Bismarck: 1883 wurde eine Krankenversicherung für Arbeiter ins Leben gerufen, die jedoch nur für Beschäftigte mit Lohn und Gehalt galt.

Wer diesem Personenkreis nicht angehörte, blieb ohne Schutz.

Unter anderem Selbstständige sowie Beamte und ihre Familien können sich über diese Einrichtungen absichern, wenn bestimmte Voraussetzungen erfüllt sind. Auf diese Voraussetzungen werden wir in künftigen Blogbeiträgen noch näher eingehen.

Anzahl der Versicherten – ein Vergleich zwischen GKV und PKV

Die GKV ist mit rund 90 Prozent der Bevölkerung die deutlich größere der beiden Versicherungsformen in Deutschland, während die PKV rund 10 Prozent der Bevölkerung versichert.

In der PKV sind etwa 8,7 Millionen Menschen vollversichert. Hinsichtlich Finanzierung, Leistungen und Abrechnung gibt es zwischen den beiden Systemen zahlreiche Unterschiede.

Der Gesetzgeber bestimmt die Rahmenbedingungen für die Private Krankenversicherung. Dies geschieht durch Gesetze und Verordnungen, die im Laufe der Zeit immer wieder angepasst und ergänzt wurden.

Gesetze und Verordnungen zur PKV

Die rechtlichen Grundlagen der Privaten Krankenversicherung (PKV) umfassen mehrere Gesetze und Verordnungen, die die Rechte, Pflichten und Rahmenbedingungen für Versicherer und Versicherte festlegen:

• Versicherungsvertragsgesetz (VVG): Dieses Gesetz regelt die Rechte und Pflichten zwischen Versicherern und Versicherungsnehmern.

• Versicherungsaufsichtsgesetz (VAG): Es gilt für alle Versicherungsunternehmen, die nicht Träger der Sozialversicherung sind. Das VAG legt fest, welche Bedingungen Unternehmen erfüllen müssen, um die PKV in Deutschland anzubieten.

• Informationspflichtenverordnung (VVG-InfoV): Als Ergänzung zum VVG bestimmt diese Verordnung, welche Informationen Versicherungsunternehmen ihren Versicherten bereitstellen müssen.

• Krankenversicherungsaufsichtsverordnung (KVAV): Diese Verordnung überwacht die Geschäftstätigkeiten der PKV-Unternehmen.

• Fünftes Buch Sozialgesetzbuch (SGB V): Obwohl es sich vorwiegend auf die Gesetzliche Krankenversicherung bezieht, sind einige Bestimmungen auch für die PKV relevant, wie etwa die Vorschriften zur Versicherungspflicht und Versicherungsfreiheit (§§ 5 und 6) sowie Regelungen zum Arbeitgeberzuschuss (§ 257).

• Elftes Buch Sozialgesetzbuch (SGB XI): Hier sind Regelungen zur Sozialen und Privaten Pflegeversicherung festgelegt. Für die PKV sind insbesondere § 23 (Versicherungspflicht für PKV-Versicherte) sowie § 110 und § 111 (Regelungen zur privaten Pflegeversicherung und zum Risikoausgleich) relevant.

• Gesetz über genetische Untersuchungen bei Menschen (GenDG): § 18 des Gendiagnostikgesetzes regelt, dass genetische Untersuchungen und deren Ergebnisse beim Abschluss eines Versicherungsvertrags weder verlangt noch verwendet werden dürfen.

Diese rechtlichen Grundlagen bestimmen die Versicherungsbedingungen in der PKV und bilden die Basis für die Tarifgestaltung der Versicherer.

PKV-Tarifgestaltung: Freiheit für individuelle Bedürfnisse und verbindliche Standardtarife

Diese Tarifvielfalt ermöglicht es Versicherten, Leistungen und Konditionen passend zu ihren individuellen Bedürfnissen zu wählen.

Eine Ausnahme bilden jedoch die brancheneinheitlichen Tarife, wie der Basis- und Standardtarif sowie die Pflegepflichtversicherung. In diesen Tarifen sind die Versicherungsbedingungen, Leistungen und Kalkulationen unternehmensübergreifend einheitlich geregelt.

Was sind die Unterschiede zwischen Musterbedingungen und Allgemeinen Versicherungsbedingungen?

Die Musterbedingungen (MB) sind grundlegende Regelwerke, die die geltende Gesetzeslage für die Private Krankenversicherung widerspiegeln. Sie legen allgemeine Leistungen, den Geltungsbereich, Wartezeiten, Beitragszahlungen sowie Pflichten der Versicherten fest und regeln Versicherungsbeginn, -ende und Kündigungsfristen.

Obwohl sie nur als unverbindliche Empfehlungen für Versicherer gelten, dienen sie meist als Basis für die Tarife. Unternehmen konkretisieren oder erweitern oft bestimmte Leistungen auf Grundlage der MB.

Ergänzt werden die Musterbedingungen durch besondere Tarifbedingungen und den jeweiligen Tarif. Zusammen bilden sie die Allgemeinen Versicherungsbedingungen (AVB), die als eine Art Allgemeine Geschäftsbedingungen (AGB) für das Versicherungsgeschäft fungieren.

Die vom PKV-Verband erstellten AVB, einschließlich der brancheneinheitlichen Tarife, bieten eine Orientierung für alle Versicherer.

Steuerliche Absetzbarkeit der PKV-Beiträge: So senken Versicherte ihre Steuerlast

Beiträge zur Privaten Krankenversicherung gelten als Vorsorgeaufwendungen und können als Sonderausgaben teilweise steuerlich abgesetzt werden. Dies betrifft nicht nur die eigenen Beiträge, sondern auch die der privatversicherten Familienangehörigen.

Jedes Jahr bescheinigen die Krankenversicherer ihren Versicherten, welcher Anteil der Versicherung als Basisabsicherung eingestuft wird. Diese als Basisabsicherung ausgewiesenen Beiträge sind vollständig steuerlich absetzbar.

Auch die Beiträge zur Pflegeversicherung können in voller Höhe von der Steuer abgezogen werden. Dadurch lässt sich die Steuerlast erheblich senken, besonders für Familien.

Die PKV-Unternehmen berechnen die steuerlich absetzbaren Beiträge nach einem bestimmten Verfahren: Zuerst ziehen sie alle separat abgerechneten Zusatzleistungen, wie zum Beispiel das Krankentagegeld, vom Gesamtbeitrag ab.

Hierfür wird der Tarifbeitrag mit einem Faktor multipliziert, der aus dem Verhältnis der nicht abzugsfähigen Leistungen zur Gesamtsumme aller Leistungen entsteht. Jede Leistung ist dabei mit einem spezifischen Punktwert versehen.