Sie können bei uns mühelos Tarife privater Krankenversicherungen ermitteln und vergleichen. Verwenden Sie einfach unseren PKV-Rechner; innerhalb von weniger als einer Minute finden Sie passende Tarife – anonym und unverbindlich.

Nutzungsbestätigung: Ich bestätige hiermit, die Erstinformationen des Versicherungsmaklers Umut Özer gemäß § 15 VersVermV sowie die Informationen gemäß § 60 Abs. 1 Satz 2 und Abs. 2 VVG heruntergeladen und zur Kenntnis genommen zu haben.

Erforderliche Angaben – Hilfe und Empfehlungen

+ Angaben zur Person

Die Höhe Ihrer Monatsbeiträge hängt auch von Ihrem Alter ab. Daher ist die Eingabe Ihres Geburtsdatums erforderlich, im Format Tag.Monat.Jahr, zum Beispiel 01.08.1981.

Unterschiede in den Tarifen der privaten Krankenversicherung variieren je nach Berufsgruppe. Deshalb ist es notwendig, dass Sie Ihre Berufsgruppe angeben.

Wählen Sie aus den folgenden Gruppen: Angestellter, Selbstständig, Freiberuflich, Ausbildung/Studium.

+ Leistungskategorien

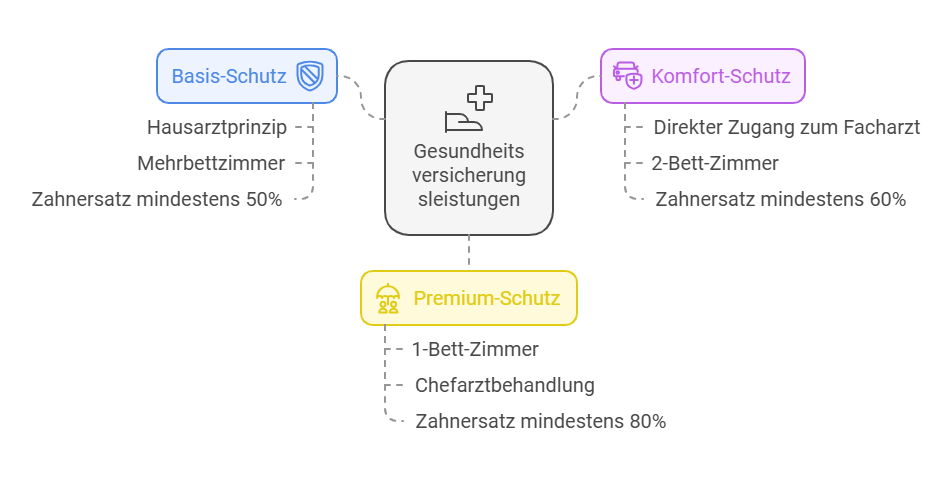

Unser Rechner ermöglicht Ihnen die Auswahl zwischen drei verschiedenen Leistungskategorien:

- Basis-Schutz

- Hausarztprinzip

- Mehrbettzimmer / Stationsarzt

- Zahnersatz mindestens 50%

- Komfort-Schutz

- Direkter Zugang zum Facharzt

- 2-Bett-Zimmer / Chefarztbehandlung

- Zahnersatz mindestens 60%

- Premium-Schutz

- Direkter Zugang zum Facharzt

- 1-Bett-Zimmer / Chefarztbehandlung

- Zahnersatz mindestens 80%

- Wählen Sie den Leistungsumfang, der am besten zu Ihren Bedürfnissen passt.

+ Selbstbeteiligung

Die Selbstbeteiligung (SB) legt fest, welchen Betrag Sie pro Jahr bei Arztrechnungen selbst zahlen müssen. Wir empfehlen unterschiedliche Selbstbeteiligungen je nach Berufsgruppe:

- Angestellte: Eine Selbstbeteiligung von maximal 600 EUR pro Jahr.

- Selbstständige: Eine Selbstbeteiligung bis zu 1.200 EUR.

- Beamte oder Beamtenanwärter: In der Regel sollte kein Selbstbehalt gewählt werden, da die meisten Tarife für diese Gruppe ohnehin ohne Eigenbeteiligung gestaltet sind.

+ Voraussetzungen für PKV

Um sich als Angestellter privat zu versichern, muss Ihr Gehalt über der jährlichen Arbeitsentgeltgrenze liegen, die für 2024 bei 69.300 Euro festgesetzt ist. Selbstständige und Freiberufler haben die Möglichkeit, sich unabhängig von ihrem Einkommen privat zu versichern. Auch Studenten können zu günstigen Konditionen in der privaten Krankenversicherung aufgenommen werden.

In der privaten Krankenversicherung (PKV) gibt es keine gemeinsamen Familientarife. Jedes Familienmitglied muss einen eigenen Tarif abschließen, wobei die Tarife für Kinder deutlich günstiger sind, sodass für jeden der passende Versicherungsschutz gewährleistet ist.

Diese Bausteine beeinflussen die Beitragshöhe

Die Höhe der monatlichen Prämie einer privaten Krankenversicherung wird durch mehrere Aspekte bestimmt. Hierzu gehören die individuell ausgewählten Versicherungsleistungen, das Lebensalter und der gesundheitliche Zustand des Versicherten. Zusätzlich haben die unten aufgeführten Komponenten Einfluss auf die Prämienkosten:

+Hausarztprinzip (Primärarztprinzip)

Das sogenannte Primärarztprinzip, oft auch als Hausarztmodell bezeichnet, verlangt, dass der Versicherte zuerst seinen Hausarzt aufsucht, bevor er einen Facharzt konsultiert. Dies gilt sowohl für die gesetzliche als auch für die private Krankenversicherung. Wenn der Versicherte dieses Prinzip nicht befolgt, kann der Versicherer die Erstattung der Facharztkosten teilweise verweigern, wodurch die versicherte Person eventuell bis zu 25 Prozent der Kosten für die Behandlung beim Facharzt selbst übernehmen muss.

+Mehrbett-Zimmer

Ein Mehrbettzimmer ist eine Unterbringungsform, in der mehrere Betten stehen, typischerweise zwischen drei und acht. Die Einrichtung und Ausstattung dieser Zimmer entspricht dem Standard, der von den gesetzlichen Krankenversicherungen abgedeckt wird.

+Stationsarzt

In einem Krankenhaus, das aus mehreren Abteilungen besteht, steht jede Station unter der Leitung von Stationsärzten. Diese Ärzte sind zuständig für die Versorgung der Patienten, die in ihrer jeweiligen Station behandelt werden. Die Rolle des Stationsarztes kann von einem Assistenzarzt, der seine Facharztausbildung absolviert, oder von einem bereits voll ausgebildeten Facharzt übernommen werden.

+Zahnersatz

Zahnersatz nimmt in der privaten Krankenversicherung (PKV) eine wichtige Position ein, wobei Leistungen geboten werden, die gesetzlich Versicherte normalerweise nur durch eine private Zusatzversicherung erhalten.

Die PKV deckt Kosten für Zahnersatz und Implantate ab, inklusive Maßnahmen wie Zahnprophylaxe und Kieferorthopädie. Es bleibt jedoch zu klären, inwieweit diese Leistungen in den Versicherungsumfang eingeschlossen sind und wie die sogenannte Zahnstaffel ausgestaltet ist.

Zahnersatz wird generell benötigt, wenn Zähne oder Teile von Zähnen verloren gehen. Hierbei liegt der Schwerpunkt nicht nur auf der ästhetischen Wiederherstellung, sondern auch darauf, die Funktionalität des Gebisses zu erhalten und die Gesundheit der verbleibenden Zähne zu sichern.

+Ein- oder Zweitbettzimmer

Vor einem Aufenthalt im Krankenhaus hat der Patient die Möglichkeit, mit der Einrichtung über verschiedene Unterbringungsoptionen zu sprechen. Er kann zwischen einem Zweibettzimmer oder einem Einzelzimmer wählen.

Im Rahmen dieser Absprachen ist es ebenfalls möglich, zusätzliche Dienstleistungen zu vereinbaren, wie etwa die Mitunterbringung eines Partners ohne medizinische Notwendigkeit, den Zugang zu einem Internetanschluss oder einen eigenen Fernseher am Bett.

Es ist jedoch wichtig zu beachten, dass die Unterbringung in einem Einzelzimmer, wenn sie aufgrund von Infektionsrisiken oder einem Bedarf an erhöhter Ruhe notwendig ist, nicht als zusätzliche privatwirtschaftliche Leistung berechnet werden darf. In solchen Fällen übernimmt die Krankenversicherung die zusätzlich entstehenden Kosten.

+Chefarzt

Im regulären Krankenhausbetrieb wird die medizinische Versorgung durch den zuständigen Arzt sichergestellt. Möchte ein Patient jedoch speziell von einem Arzt mit besonderen Qualifikationen oder Erfahrungen, oft einem Wahlarzt oder Chefarzt, behandelt werden, muss er für diese Wahlleistung extra bezahlen.

Zudem ist es wichtig zu wissen, dass, wenn in den Wahlleistungen einer privaten Krankenversicherung die Behandlung durch einen spezifischen Arzt vereinbart wurde, Aufgaben nur in seltenen Ausnahmefällen an ärztliches Hilfspersonal übertragen werden dürfen.

+Selbstbeteiligung

Die Selbstbeteiligung, auch bekannt als Selbstbehalt, ist sowohl in der privaten (PKV) als auch in der gesetzlichen Krankenversicherung (GKV) üblich, wobei Versicherte bei verschiedenen Leistungen einen Teil der Kosten selbst tragen müssen. In der PKV haben Versicherte allerdings die Möglichkeit, die Höhe ihrer Selbstbeteiligung individuell zu bestimmen.

Im Unterschied zur GKV, die die meisten medizinischen Kosten direkt mit den Leistungserbringern abrechnet, handhabt die PKV die Kostenrückerstattung anders: Versicherte erhalten die Rechnungen direkt von Krankenhäusern oder Ärzten und reichen diese dann bei ihrer Versicherung zur Erstattung ein.

Versicherte haben die Option, mit ihrer Versicherung einen Selbstbehalt zu vereinbaren, wobei sie im Krankheitsfall einen festgelegten Teil der Rechnung selbst zahlen. Die Versicherungen bieten dabei entweder eine feste Summe oder einen prozentual begrenzten Selbstbehalt an.

Sobald der festgelegte Maximalbetrag innerhalb eines Versicherungsjahres erreicht ist, übernimmt die Versicherung die weiteren Kosten vollständig gemäß dem vereinbarten Tarif.

+Erfolgsabhängige Beitragsrückerstattung (BRE)

Viele private Krankenversicherer bieten eine Beitragsrückerstattung an, falls Versicherte im Laufe eines Jahres keine oder nur minimale Leistungen beanspruchen. Diese Rückerstattung wird gewährt, wenn über das Kalenderjahr hinweg keine Leistungen in Anspruch genommen werden, wobei Schutzimpfungen und Vorsorgeuntersuchungen meist nicht berücksichtigt werden und somit die Rückerstattung nicht beeinflussen.

Die Rückzahlung der Beiträge erfolgt im darauffolgenden Jahr, in der Regel durch Überweisung auf das Bankkonto des Versicherten. Arbeitnehmer, die einen entsprechenden Tarif gewählt haben, können sich über eine vollständige Rückerstattung ihrer Beiträge freuen. Sie zahlen ihren Beitrag in voller Höhe und können im Rahmen der gesetzlichen Vorgaben über den Umfang ihrer Leistungen entscheiden. Diese Rückerstattung kann auch als Sparmaßnahme für das Alter dienen und stellt eine finanzielle Ersparnis im Vergleich zu den gesetzlichen Krankenversicherungen dar.

Die genaue Höhe der Rückerstattung variiert je nach Tarif und Versicherer und kann mehrere Monatsbeiträge umfassen, bis hin zu maximal 50% des Jahresbeitrags. Für Versicherte mit hohen Rückerstattungsraten kann es daher vorteilhaft sein, kleinere medizinische Rechnungen selbst zu begleichen, um die maximale Rückerstattung zu erhalten. Diese Berechnungen basieren stets auf den vollständigen Monatsbeiträgen.

Es ist zudem wichtig zu beachten, dass im Falle einer Beitragsrückerstattung auch der vom Arbeitgeber gezahlte Anteil zurückerstattet wird, was dieses Angebot besonders für Arbeitnehmer attraktiv macht. Selbstständige, Freiberufler und Beamte, die ihre Beiträge vollständig selbst tragen, erhalten nur die von ihnen selbst entrichteten Beiträge zurück.

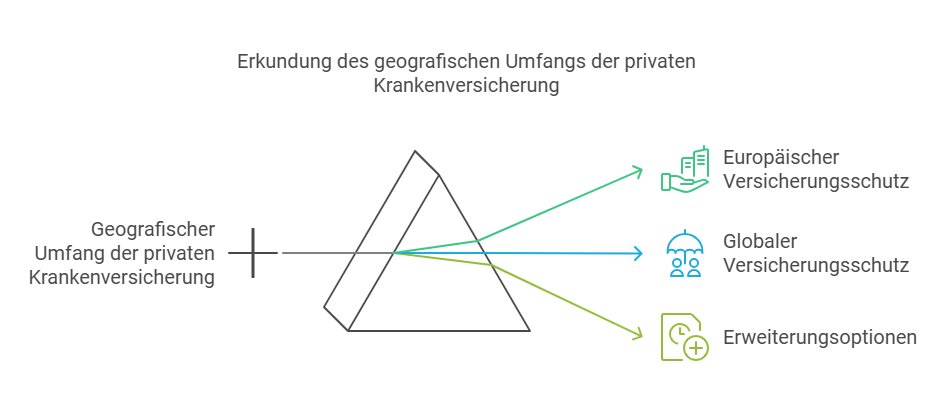

+Weltweite Geltung

Privatversicherte genießen innerhalb Europas gemäß ihren Tarifen einen umfassenden Versicherungsschutz, selbst bei längerem oder dauerhaftem Aufenthalt. Auf globaler Ebene bietet die private Krankenversicherung in der Regel mindestens einen Monat Schutz, oft sogar drei Monate oder mehr.

Diese Frist kann unter bestimmten Umständen, wie beispielsweise gesundheitlichen Problemen, die eine Rückreise unmöglich machen, verlängert werden. Zudem bieten einige Versicherer die Möglichkeit, den weltweiten Schutz durch eine spezielle Vereinbarung vor der Abreise ins Ausland auszudehnen.

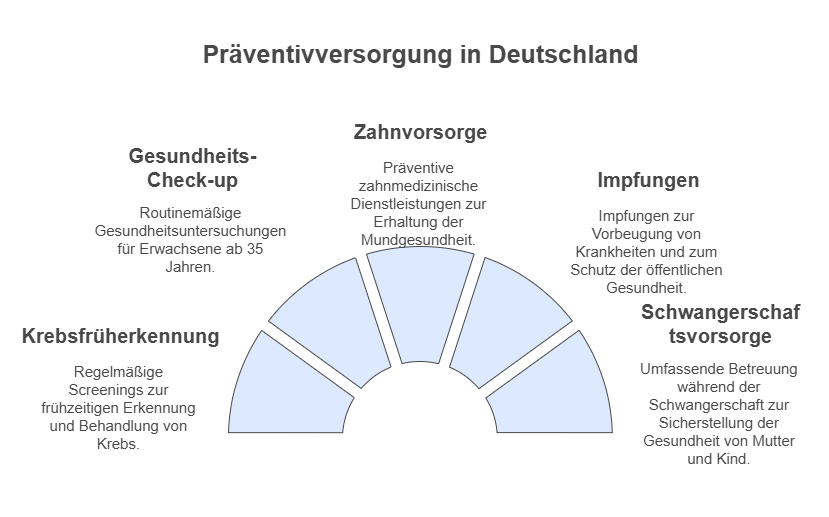

+Vorsorge

Vorsorgeuntersuchungen sind präventive medizinische Checks, die darauf abzielen, Krankheiten frühzeitig zu erkennen und idealerweise zu verhindern. Die private Krankenversicherung (PKV) bietet hierbei oft umfangreichere Leistungen als die gesetzliche Krankenversicherung (GKV), obwohl beide Arten der Versicherung grundlegende Vorsorgeuntersuchungen abdecken.

Besonders im Bereich der Krebsprävention werden verschiedene Untersuchungen empfohlen und durchgeführt. Bei Frauen konzentriert sich die Vorsorge häufig auf die Früherkennung von Gebärmutterhalskrebs, bei Männern auf Prostatakrebs. Allerdings beschränken sich Vorsorgeuntersuchungen nicht nur auf Krebs; sie zielen generell darauf ab, möglichst früh Anzeichen von Krankheiten zu erkennen.

Sowohl die PKV als auch die GKV bieten Deckung für folgende präventive Maßnahmen:

- Krebsfrüherkennung

- Gesundheits-Check-up ab 35 Jahren

- Zahnvorsorge

- Impfungen

- Schwangerschaftsvorsorge

Vorsorgeuntersuchungen für Kinder und Jugendliche

Die Kosten für diese regelmäßigen Gesundheitschecks übernehmen die Krankenversicherungen. Darüber hinaus können Krankenkassen zusätzliche Leistungen erstatten. Es gibt auch individuelle Gesundheitsleistungen, die Versicherte wünschen könnten, diese müssen jedoch oft selbst finanziert werden.