Selbstständige und Freiberufler haben die Wahlmöglichkeit zwischen der privaten Krankenversicherung (PKV) und der gesetzlichen Krankenversicherung (GKV), unabhängig von ihrem Einkommen.

Im Gegensatz dazu können angestellte Arbeitnehmer erst dann zwischen diesen Optionen wählen, wenn sie die Versicherungspflichtgrenze überschreiten. Der folgende Ratgeber geht auf wichtige Aspekte ein, die Selbstständige bei der Wahl der PKV beachten sollten.

Das Wichtigste kurz zusammengefasst

Wer zwischen gesetzlicher und privater Krankenversicherung wählen kann, benötigt fundierte Informationen und praktische Ratschläge.

Hier sind die wichtigsten Punkte für Existenzgründer kurz zusammengefasst:

• Die Entscheidung für eine private Krankenversicherung (PKV) bedeutet Zugang zur bestmöglichen medizinischen Versorgung.

• Die Höhe der Beiträge hängt stark vom Alter bei Eintritt ab. Das bedeutet, dass die Versicherung umso günstiger ist, je jünger man bei Abschluss ist.

• Junge Selbstständige können oft schon für einen monatlichen Beitrag zwischen 180 und 220 Euro eine private Krankenversicherung abschließen.

• Man hat die Möglichkeit, den Versicherungstarif individuell nach den gewünschten Leistungen zu wählen und gegebenenfalls zusätzliche Leistungen zu vereinbaren.

• Bei einem Wechsel in die PKV wird der Gesundheitszustand des Antragstellers geprüft. Ein Wechsel zurück in die gesetzliche Krankenversicherung ist unter Beachtung der Kündigungsfristen und bei guter Gesundheit möglich, ebenso wie der Wechsel von der PKV in die GKV, allerdings mit Einschränkungen ab dem Alter von 55 Jahren.

• Durch tarifliche Entlastungsoptionen können die Kosten begrenzt werden.

PKV vs. GKV – das sind die entscheidenden Unterschiede

Im Gegensatz zu Angestellten, bei denen sich der Arbeitgeber an den Krankenversicherungsbeiträgen beteiligt, muss der Selbstständige die kompletten Beiträge zur privaten Krankenversicherung (PKV) selbst tragen.

Dies gilt auch, wenn er sich entscheidet, freiwilliges Mitglied in der gesetzlichen Krankenversicherung (GKV) zu sein.

Derzeit liegt der Beitragssatz in der GKV bei etwa 14,60 Prozent des Einkommens.

Bei höherem Einkommen kann der GKV-Beitrag über 1.000 Euro betragen. In der PKV kann ein Selbstständiger hingegen einen Spitzen-Tarif für unter 600 Euro erhalten.

- Die Entwicklung der Beiträge unterscheidet sich ebenfalls: In der PKV können die Beiträge steigen, während in der GKV für Selbstständige mit einer jährlichen Erhöhung von 2 bis 3 Prozent gerechnet werden muss.

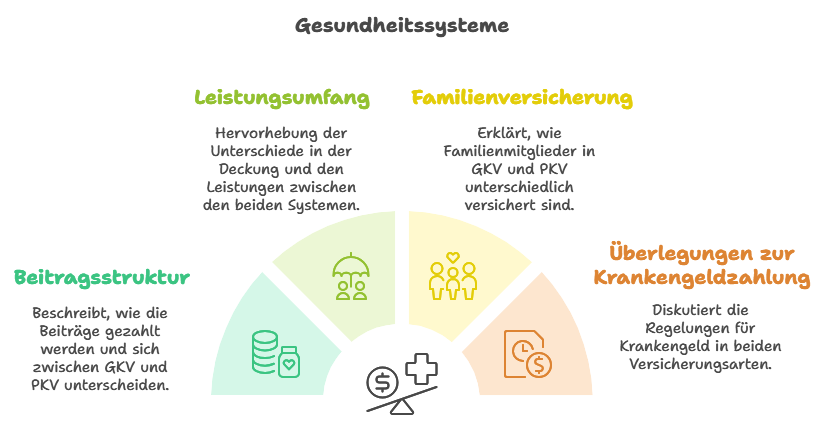

- Auch der Leistungsumfang ist verschieden: In der GKV erhält jeder Versicherte die gleichen Leistungen, während in der PKV der Leistungskatalog individuell gestaltet wird und einmal versicherte Leistungen nicht gekürzt werden dürfen.

Ein wesentlicher Unterschied besteht auch bei der Familienversicherung. In der GKV sind Kinder und nicht erwerbstätige Ehepartner kostenfrei mitversichert. In der PKV benötigt jedes Familienmitglied einen eigenen Vertrag, was die Beiträge entsprechend erhöht.

In der GKV kann optional der Beitrag um 0,6 Prozentpunkte erhöht werden, um ab dem 43. Tag der Arbeitsunfähigkeit ein Krankentagegeld zu erhalten, das für 2025 auf maximal 128,63 Euro pro Tag gedeckelt ist, basierend auf 70 Prozent der Beitragsbemessungsgrenze.

Diese Voraussetzungen gelten für die PKV

Diese Grenze wurde zum 1. Januar 2025 auf jährlich 73.800 Euro, bzw. monatlich 6.150 Euro festgesetzt und wird jährlich entsprechend der Einkommensentwicklung angepasst.

Für Selbstständige hingegen spielt diese Grenze keine Rolle, sie dient nur angestellten Arbeitnehmern als Richtwert für den möglichen Wechsel zur PKV. Selbstständige müssen bei der Antragstellung in der PKV eine Gesundheitsprüfung durchführen, bei der sie Gesundheitsfragen wahrheitsgemäß beantworten müssen.

Diese Prüfung ist obligatorisch, außer für den Basistarif, den die PKV seit 2009 anbieten muss und der auch ohne vorherige Gesundheitsprüfung zugänglich ist.

Bei der Gesundheitsprüfung werden sowohl physische als auch psychische Aspekte berücksichtigt, um etwaige Vorerkrankungen festzustellen. Bestehende relevante Erkrankungen können zu Leistungsausschlüssen führen oder nur gegen einen höheren Beitrag versichert werden.

Daher kann es für Selbstständige mit besonderen gesundheitlichen Einschränkungen ratsam sein, eine anonymisierte Anfrage zu stellen, um bei einer möglichen Ablehnung keine Schwierigkeiten bei weiteren Versicherungsanträgen zu erleiden.

Ist der Wechsel von der PKV zurück zur GKV durchführbar?

Eine Person, die ihre Selbstständigkeit beendet und eine Anstellung beginnt, kann grundsätzlich in die gesetzliche Krankenversicherung (GKV) zurückkehren, allerdings unter bestimmten Bedingungen. Erstens muss das Einkommen des ehemals Selbstständigen unter der aktuellen Grenze für die Versicherungspflicht liegen.

Zweitens darf der Antragsteller nicht älter als 55 Jahre sein.

Dies dient dazu, zu verhindern, dass Personen, die lange privat versichert waren, im Alter zur GKV wechseln, um finanzielle Vorteile zu erlangen, da die GKV im Alter durch günstigere Beiträge attraktiver sein kann.

Daher ist es ratsam, besonders für junge Selbstständige in der PKV, frühzeitig Maßnahmen zur Beitragssenkung zu ergreifen, um später steigenden Kosten entgegenzuwirken.

PKV Kosten für Selbständige – das sollten Sie wissen

Für ist die zentrale Überlegung oft, wie viel sie für eine private Krankenversicherung (PKV) zahlen müssen, da sie ihre finanziellen Ausgaben genau planen müssen.

Kosten für medizinische Behandlungen bis zu dieser Selbstbehaltsgrenze müssen aus eigener Tasche bezahlt werden, erst darüber hinaus übernimmt die Versicherung die Kosten.

Ein weiterer interessanter Aspekt der PKV ist die Möglichkeit einer Beitragsrückerstattung, falls keine Leistungen in Anspruch genommen werden. In einem solchen Fall sieht der Vertrag vor, dass Versicherte einen Teil ihrer gezahlten Beiträge zurückbekommen können.

Dieses System soll dazu beitragen, die Kosten fair zu verteilen, indem es Versicherungsnehmer belohnt, die gesund bleiben und keine Versicherungsleistungen beanspruchen.

PKV für Selbstständige – wann ist sie sinnvoll?

Eine allgemeingültige Antwort darauf, welche Versicherungsoption die beste ist, wäre natürlich nicht seriös.

Doch einige Aspekte lassen sich klar hervorheben.

Private Krankenversicherung (PKV) ist besonders vorteilhaft für Selbstständige, die:

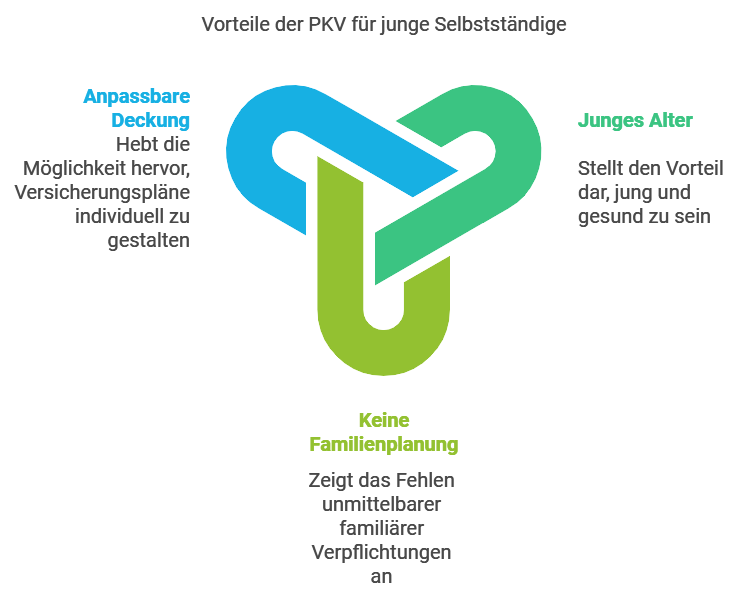

• noch jung sind und derzeit nicht über die Gründung einer Familie nachdenken.

• ihren Krankenversicherungsschutz gerne individuell gestalten möchten.

Die PKV ermöglicht es, den Versicherungsschutz genau auf die persönlichen Bedürfnisse abzustimmen und sichert, dass einmal vereinbarte Leistungen auch im Alter bestehen bleiben.

Gesetzliche Krankenversicherung (GKV) eignet sich für Selbstständige, die: Die GKV bietet geringere Kosten, die jedoch mit weniger flexiblen Leistungen verbunden sind. Im Gegensatz zur PKV, wo höhere Beiträge mehr individuell zugeschnittene Leistungen garantieren. Starten Sie jetzt mit unserem kostenfreien Tarifrechner, um Ihre persönlichen Tarife zu bestimmen. Nutzungsbestätigung: Ich bestätige hiermit, die Erstinformationen des Versicherungsmaklers Umut Özer gemäß § 15 VersVermV sowie die Informationen gemäß § 60 Abs. 1 Satz 2 und Abs. 2 VVG heruntergeladen und zur Kenntnis genommen zu haben. Fordern Sie eine Beratung an und sparen Sie durchschnittlich 200 Euro pro Monat

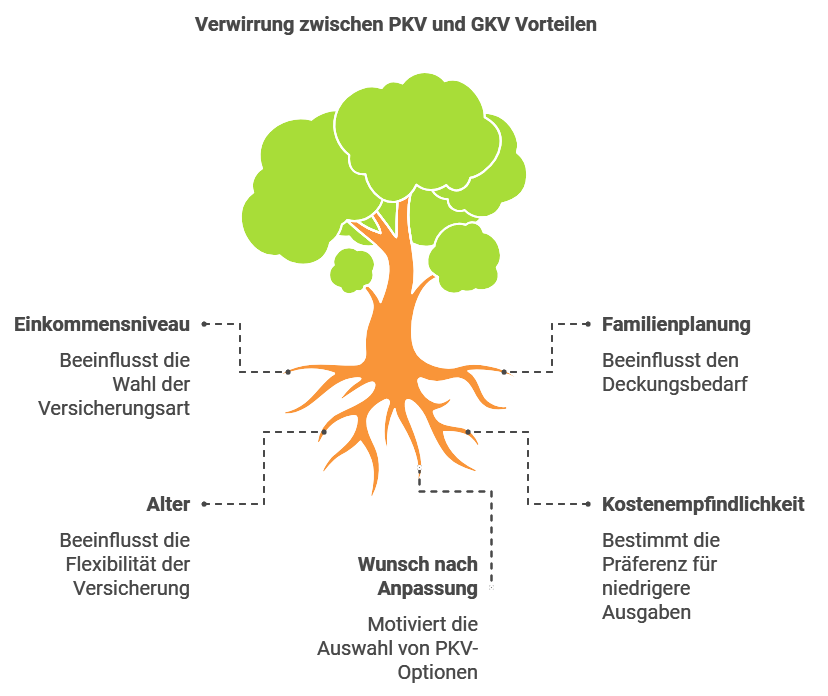

• ein eher geringes Einkommen haben oder eine Familie planen.

• älter sind und Wert auf die kostenfreie Mitversicherung von Familienmitgliedern legen.

Tarifrechner – finden Sie mühelos den passenden Tarif