Angestellte unterliegen grundsätzlich der Versicherungspflicht in der gesetzlichen Krankenversicherung.

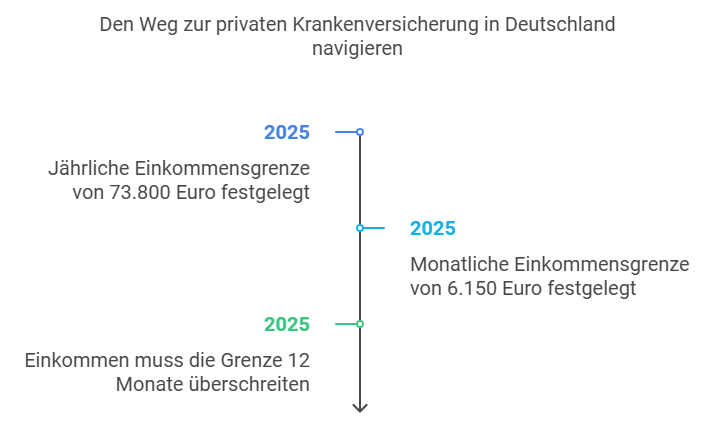

Doch ab einem bestimmten Jahresgehalt (2025: 73800Euro) haben sie die Wahl, entweder in der gesetzlichen Krankenversicherung zu verbleiben oder zu einer privaten Krankenversicherung zu wechseln.

Die private Krankenversicherung bietet häufig umfangreichere medizinische Leistungen und oft auch günstigere Beiträge.

Das Wichtigste kurz zusammengefasst

• Voraussetzungen: Ein Wechsel in die private Krankenversicherung (PKV) ist abhängig von der Jahresarbeitsentgeltgrenze (JAEG). Für das Jahr 2025 liegt diese bei einem monatlichen Bruttoeinkommen von 6.150,00 Euro bzw. 73.800,00Euro jährlich.

• Unterschiede: In der gesetzlichen Krankenversicherung (GKV) erhalten Versicherte standardisierte Leistungen und die Beiträge sind einkommensabhängig. Die PKV bietet individuelle Tarife, die unabhängig vom Einkommen sind, aber keine Familienmitversicherung umfassen.

• Vorteile: Die PKV bietet flexible Leistungen und meist niedrigere Beiträge. Das Leistungsangebot für Angestellte ist breiter, inklusive höherer Zuschüsse für Zahnersatz, Übernahme der Kosten für Brillen, Chefarztbehandlungen und kürzere Wartezeiten bei Ärzten.

• Kosten: PKV-Tarife für Angestellte starten ab 200 Euro monatlich (Arbeitnehmeranteil). Bei höherem Einkommen kann der Beitrag in der GKV schnell den Höchstsatz von 1.119,00 Euro (2025) erreichen, wovon 50% vom Arbeitnehmer getragen werden. Unsere Kunden sparen durch den Wechsel durchschnittlich 200 Euro monatlich.

• Mögliche Nachteile: Vor dem Wechsel ist die Auswahl eines geeigneten Tarifs notwendig sowie das Bestehen einer Gesundheitsprüfung. Ein Wechsel zurück in die GKV ist oft nicht einfach. Die Entscheidung sollte daher wohlüberlegt sein und hängt stark von individuellen Faktoren wie Alter, Gesundheitszustand, Familienplanung und finanzieller Situation ab.

Wechsel in die PKV – das sind die Voraussetzungen

Für einen Wechsel in die private Krankenversicherung (PKV) als Angestellter oder Arbeitnehmer, der beruflich aufsteigt und dessen Gehalt sich entsprechend erhöht, sind vor allem zwei Kriterien ausschlaggebend:

Bruttoeinkommen und Versicherungspflichtgrenze:

Die Jahresarbeitsentgeltgrenze (JAEG) für das Jahr 2025 beträgt 73.800 Euro pro Jahr oder 6.150,00 Euro pro Monat. Um in die PKV wechseln zu können, muss das Bruttoeinkommen diese Grenze mindestens 12 Monate lang überschreiten.

Bei der Berechnung des Bruttoeinkommens werden auch regelmäßige Sonderzahlungen wie Urlaubs- und Weihnachtsgeld sowie vermögenswirksame Leistungen miteinbezogen, sofern diese regelmäßig vom Arbeitgeber ausgezahlt werden.

Die JAEG wird jährlich vom Bundesministerium für Arbeit und Soziales an die allgemeine Lohnentwicklung angepasst.

Gesundheitszustand:

Im Rahmen des Wechsels wird eine Gesundheitsprüfung durchgeführt, bei der anhand spezifischer Fragen der Gesundheitszustand ermittelt wird.

Vorerkrankungen können zu Risikozuschlägen führen oder im Extremfall zu einem Leistungsausschluss bzw. einer Ablehnung der Versicherungsaufnahme.

Es ist essenziell, dass die Gesundheitsfragen wahrheitsgemäß und nach bestem Wissen beantwortet werden, da Unwahrheiten zu einem Rücktritt der Versicherung von der Leistung oder sogar zur Kündigung des Versicherungsverhältnisses führen können.

Diese Bedingungen sind wesentlich, um zu beurteilen, ob ein Übergang von der gesetzlichen zur privaten Krankenversicherung machbar und ratsam ist.

Unterschiede zwischen PKV und GKV im Überblick

Abseits der Kosten liegt der größte Unterschied zwischen der gesetzlichen und privaten Krankenversicherung im Leistungsumfang, der bei den verschiedenen Tarifen der Versicherer erheblich variieren kann.

Vergleich der Beiträge

Gesetzliche Krankenversicherung für Angestellte

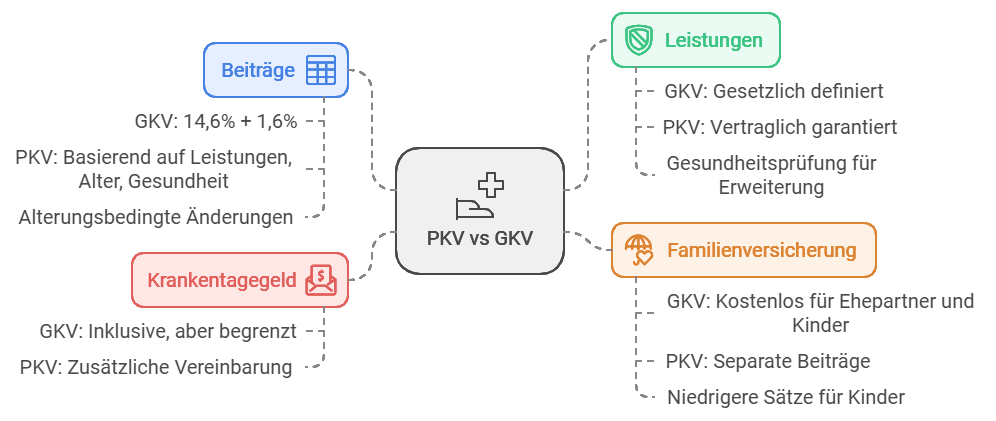

• Beitrag basiert auf einem festen Prozentsatz des Einkommens, aktuell bei 14,6% zuzüglich eines durchschnittlichen individuellen Zusatzbeitrags von etwa 1,6%.

• Angestellte erhalten einen Arbeitgeberzuschuss zur Krankenversicherung, der die Hälfte des Beitrags deckt, jedoch maximal 509 EUR.

• Der Höchstbeitrag, einschließlich der Pflegeversicherung, liegt bei etwa 1.040 EUR.

• Familienangehörige können kostenfrei mitversichert werden. Private Krankenversicherung für Angestellte

• Der Beitrag wird pro versicherte Person fest kalkuliert und hängt von Faktoren wie Eintrittsalter, Gesundheitszustand und gewähltem Leistungsumfang ab.

• Auch in der privaten Krankenversicherung wird ein hälftiger Arbeitgeberzuschuss gewährt, der maximal 509 EUR beträgt.

• Der Beitrag umfasst einen Sparanteil für die Bildung von Alterungsrückstellungen, um die Beitragsstabilität im Alter zu sichern.

• Bei bestehenden Erkrankungen kann ein Risikozuschlag erforderlich sein.

• Realistische Kosten für eine private Krankenversicherung liegen etwa zwischen 250 und 300 EUR pro Monat.

Vergleich der Leistungen

Zu den oft gewählten Leistungen gehören unter anderem:

+ Chefarztbehandlung und Einzelzimmer

Außerdem umfasst das Paket meist auch die Übernahme der Kosten für ein Einzelzimmer sowie die Behandlung durch den Chefarzt.

Im Gegensatz dazu bietet die gesetzliche Krankenversicherung (GKV) nicht die Möglichkeit, das Krankenhaus frei zu wählen, noch gibt es eine Garantie für die Unterbringung in Ein- oder Zweibettzimmern.

Zusätzlich ist von den Versicherten ein täglicher Eigenanteil von zehn Euro für die Dauer des Krankenhausaufenthalts, bis zu einem Höchstbetrag von 28 Tagen pro Kalenderjahr, zu entrichten.

+ Zahnbehandlung und Zahnersatz

Die private Krankenversicherung bietet eine umfassende Deckung bei Zahnersatz. Üblicherweise werden Kosten für Zahnbehandlungen, Zahnprophylaxe oder Zahnreinigungen vollständig, also zu 100 Prozent, übernommen.

Zu den Leistungen gehören:

• Keramikverblendete Kronen

• Implantate

• Inlays

• Bis zu 100 Prozent Kostenerstattung bei Zahnersatz

+ Vorsorgeuntersuchungen

Sowohl in der privaten als auch in der gesetzlichen Krankenversicherung sind reguläre Kontroll- und Vorsorgeuntersuchungen abgedeckt. Unterschiede ergeben sich jedoch bei den Behandlungsmethoden.

Viele Methoden, die von der privaten Krankenversicherung bereits erstattet werden, sind in der gesetzlichen Krankenversicherung noch nicht vorgesehen.

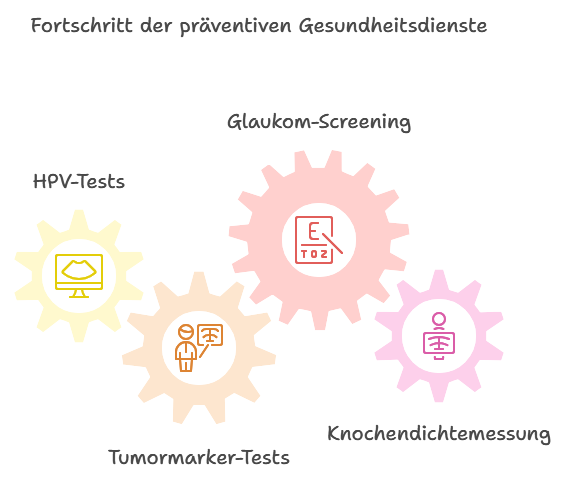

Zu den Leistungen, die in der privaten Krankenversicherung oft enthalten sind, zählen:

• HPV-Tests ab dem 17. Lebensjahr

• Tumormarker-Tests für Krebsarten wie Eierstock-, Dickdarm- oder Leberkrebs

• Vorsorgeuntersuchungen auf Glaukom

• Knochendichtemessungen zur Osteoporose-Vorsorge

+ Heilpraktiker

In der Regel erstattet die private Krankenversicherung (PKV) die Kosten für Behandlungen durch Heilpraktiker vollständig.

+ Sehhilfen

Spezielle Leistungskataloge für Hilfsmittel gibt es in der privaten Krankenversicherung (PKV).

Insbesondere bei Brillen zeigt sich, dass die privaten Versicherer in der Regel weniger Einschränkungen machen als die gesetzlichen.

+ Hilfsmittel

Bei den Hilfsmitteln wie Hörgeräten, Krücken und Rollstühlen gibt es Unterschiede zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV):

- In der GKV wird ein geschlossener Hilfsmittelkatalog verwendet, der genau festlegt, welche Geräte und Anwendungsgebiete abgedeckt sind.

- In der PKV existiert hingegen ein offener Hilfsmittelkatalog, der eine größere Flexibilität bietet.

- Die Übernahme der Kosten hängt von der medizinischen Notwendigkeit und der Wahl zwischen einfacher oder funktionaler Standardausführung ab.

Welche Vor- und Nachteile hat eine PKV im Vergleich zur GKV?

• Bei den Beiträgen zur Krankenversicherung gibt es wesentliche Unterschiede zwischen der gesetzlichen (GKV) und der privaten Krankenversicherung (PKV). Während in der GKV die Beiträge 14,6 Prozent des Einkommens betragen und einkommensabhängig sind, richten sich die Beiträge in der PKV nicht nach dem Einkommen. Sie werden stattdessen anhand der ausgewählten Leistungen sowie des Eintrittsalters und des Gesundheitszustands des Versicherten kalkuliert.

• Beiträge im Alter: Versicherte in der GKV zahlen auch im Rentenalter 14,6 Prozent plus einen aktuellen Zusatzbeitrag von 1,60 Prozent. In der PKV ändert sich der Beitrag nicht, und ab dem 60. Lebensjahr entfällt der zusätzliche gesetzliche Beitragszuschlag von 10 Prozent sowie das Krankentagegeld nach Beginn der Rente.

• Leistungen: In der GKV bestimmt der Gesetzgeber den Leistungsumfang, der Änderungen unterliegen kann. Im Gegensatz dazu sind die Leistungen in der PKV vertraglich garantiert und gelten lebenslang. Eine Ausweitung der Leistungen ist möglich, erfordert jedoch eine erneute Gesundheitsprüfung.

• Familien: In der GKV sind Ehepartner, sofern sie wenig oder kein eigenes Einkommen haben, und Kinder kostenfrei mitversichert. In der PKV muss für jedes Familienmitglied ein separater Beitrag entrichtet werden, unabhängig von deren Alter oder Beruf. Dennoch ist der Beitrag für Kinder in der PKV erheblich niedriger als für Erwachsene und kann durch Arbeitgeberzuschüsse teilweise gedeckt werden.

• Krankentagegeld: Dies ist in der PKV für Angestellte nicht automatisch eingeschlossen und muss als zusätzlicher Baustein vereinbart werden. In der GKV ist das Krankentagegeld zwar enthalten, bietet aber eingeschränktere Leistungen als in der PKV.

PKV Kosten für Angestellte – das sollten Sie wissen

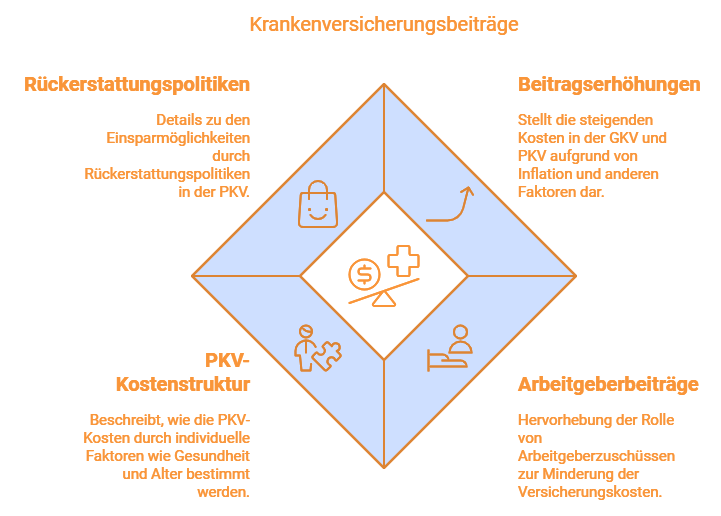

Die Beiträge sowohl in der gesetzlichen als auch in der PKV werden zukünftig aufgrund verschiedener Faktoren wie Inflation und medizinischem Fortschritt ansteigen.

Laut Angaben des PKV-Verbands sind die Beiträge in der privaten Krankenversicherung seit 2011 um 2,80 Prozent gestiegen, während die der gesetzlichen Krankenversicherung um 3,3 Prozent zugenommen haben.

In der gesetzlichen Krankenversicherung (GKV) beträgt der maximale Beitrag für das Jahr 2025 einschließlich Zusatzbeitrag und Pflegeversicherung 1.119,04 Euro pro Monat.

Davon übernimmt der Arbeitgeber die Hälfte, was einem Betrag von 542 Euro entspricht.

In der privaten Krankenversicherung (PKV) hängt die Beitragshöhe von den gewählten Leistungen, dem Gesundheitszustand und dem Alter des Versicherten ab.

- Die Beiträge starten hier bei etwa 500 Euro monatlich.

Auch hier beteiligt sich der Arbeitgeber an den Kosten, deckelt seinen Zuschuss jedoch auf den Betrag, den er maximal für einen gesetzlich Versicherten zahlen würde, derzeit also 480,05 Euro (Kranken- und Pflegeversicherung).

- Die meisten privat Versicherten zahlen daher ungefähr 250 Euro pro Monat selbst.

Manche PKV-Versicherungsgesellschaften bieten ihren Kunden eine Beitragsrückerstattung an, wenn im Laufe des Versicherungsjahres keine Leistungen beansprucht wurden. In solchen Fällen erhalten die Versicherten einen Teil ihrer gezahlten Beiträge zurück.

Dies bietet den Versicherten zusätzliches Potenzial zur Kosteneinsparung.

Wann lohnt sich eine PKV für Angestellte besonders?

• Die private Krankenversicherung (PKV) ist besonders attraktiv für Angestellte, die in der gesetzlichen Krankenversicherung (GKV) den Höchstbeitrag entrichten müssten, da das Einsparpotenzial beträchtlich sein kann.

• Nutzer können individuell wählen, welche Leistungen ihnen wichtig sind. Tarife können Elemente wie Zahnreinigung, Chefarztbehandlung oder alternative Heilmethoden umfassen, die in der GKV entweder vollständig selbst zu zahlen sind oder nur teilweise erstattet werden. Zudem spielen Eigenverantwortung und die Qualität der medizinischen Versorgung eine große Rolle, da Privatversicherte durch bessere Vorsorgeleistungen tendenziell länger leben.

• Für Alleinstehende Angestellte mit hohem Einkommen kann die PKV besonders günstige Konditionen bieten, wie bessere medizinische Leistungen und niedrigere Beiträge. Familien mit mehreren Kindern hingegen sollten Kosten und Leistungen genau vergleichen, da für jedes Familienmitglied ein separater Vertrag nötig ist, wobei die Beiträge für Kinder relativ günstig sind und zwischen etwa 90 und 170 Euro liegen.

• Generell profitieren junge, gesunde Angestellte ohne große Familienverpflichtungen oft von vielen Vorteilen in der PKV.

Bevor Sie sich entscheiden, ist es wichtig, Ihre Karriere- und Familienplanung sorgfältig zu überlegen.

Wir stehen Ihnen zur Verfügung, um Sie zu beraten und über mögliche Stolpersteine aufzuklären!