Private Krankenversicherung: Wann sich ein Anbieterwechsel lohnt & worauf

Sie achten sollten Ein Wechsel des Anbieters Ihrer privaten Krankenversicherung kann aus verschiedenen Gründen sinnvoll sein.

Ob aufgrund kontinuierlicher Beitragserhöhungen, dem Wunsch nach einem besseren Preis-Leistungs-Verhältnis oder passenderen Tarifstrukturen – ein Anbieterwechsel bietet die Chance, langfristig von optimalen Konditionen zu profitieren. Dabei ist es wichtig, Altersrückstellungen zu berücksichtigen und den neuen Tarif sorgfältig auszuwählen.

In diesem Artikel erfahren Sie, was Sie dabei beachten sollten.

Das Wichtigste kurz zusammengefasst

- Wechselrecht nutzen: Sie haben das Recht, Ihren Anbieter in der privaten Krankenversicherung zu wechseln und können dabei Ihre Alterungsrückstellungen auf den

neuen Versicherer übertragen. - Beitragserhöhungen und Servicequalität: Ständige Beitragserhöhungen und Unzufriedenheit mit dem Service sind häufige Gründe für einen Wechsel. Ein neuer Anbieter kann Ihnen möglicherweise bessere Konditionen und einen besseren Kundenservice bieten.

- Fristen und Formalitäten: Verträge können in der Regel mit einer Frist von drei Monaten zum Jahresende gekündigt werden. Überprüfen Sie Ihren Vertrag auf besondere Regelungen. Versenden Sie Ihre Kündigung und den Versicherungsnachweis vorzugsweise per Einschreiben mit Rückschein an Ihren bisherigen Versicherer.

- Lückenloser Versicherungsschutz: Stellen Sie sicher, dass der neue Vertrag nahtlos an den alten anschließt, um durchgehend versichert zu sein.

- Übertragung der Altersrückstellungen: Wenn Ihr Vertrag nach dem 1. Januar 2009 abgeschlossen wurde, können die Alterungsrückstellungen auf den neuen Anbieter übertragen werden, basierend auf dem Basistarif.

Benötigen Sie Unterstützung oder haben Sie Fragen? Wir beraten Sie gerne kostenlos und unverbindlich. Kontaktieren Sie uns einfach!

Wann ist ein Anbieterwechsel sinnvoll?

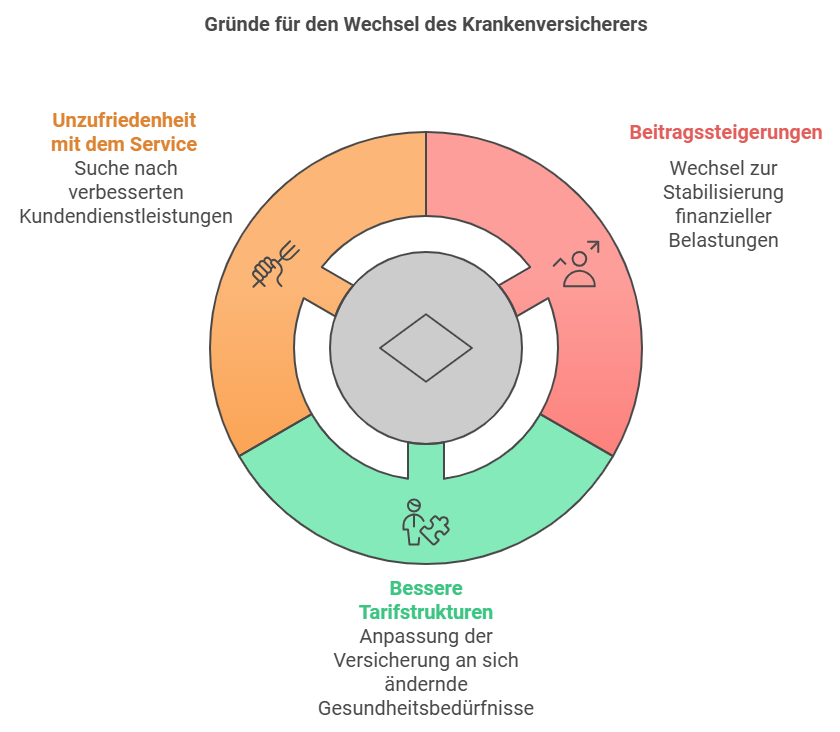

Ein Wechsel des privaten Krankenversicherers kann Ihre finanzielle und gesundheitliche Situation positiv beeinflussen. Hier sind drei Hauptgründe, warum Sie einen Wechsel in Betracht ziehen sollten:

- Ständige Beitragserhöhungen: Wenn Ihre Beiträge regelmäßig über das übliche Maß hinaus steigen, kann ein Wechsel zu einem Anbieter mit stabileren Beiträgen Ihre finanzielle

Belastung reduzieren. - Passendere Tarifstrukturen: Ihre gesundheitlichen Bedürfnisse können sich im Laufe der Zeit ändern. Ein anderer Versicherer bietet vielleicht Tarife, die besser zu Ihrer aktuellen

Lebenssituation passen – sei es durch umfassendere Leistungen, niedrigere Selbstbeteiligungen oder spezielle Zusatzleistungen. - Unzufriedenheit mit dem Service: Schlechter Kundenservice, lange Bearbeitungszeiten oder komplizierte Erstattungsverfahren sind gute Gründe, sich nach einem besseren Anbieter umzusehen.

Ein Wechsel sollte jedoch gut überlegt sein. Was Sie dabei beachten müssen, erfahren Sie im nächsten Abschnitt.

Worauf Sie beim Wechsel des PKV-Anbieters achten sollten

Beim Wechsel Ihres privaten Krankenversicherers gibt es einige wichtige Aspekte, die Ihre Versicherungsleistungen und -kosten erheblich beeinflussen können:

- Alterungsrückstellungen und gesetzlicher Zuschlag: Diese dienen dazu, Ihre Beiträge im Alter stabil zu halten. Bei einem Wechsel innerhalb der privaten Krankenversicherung können Sie diese Rückstellungen übertragen, wenn Ihr Vertrag nach dem 1. Januar 2009 abgeschlossen wurde.

- Verlust von Rückstellungen vermeiden: Wechseln Sie zu einem anderen Anbieter, könnten die bis dahin angesammelten Alterungsrückstellungen verloren gehen, was zu höheren Beiträgen im neuen Vertrag führen kann. Prüfen Sie daher diesen Punkt sorgfältig.

- Erneute Gesundheitsprüfung: Bei einem Anbieterwechsel ist eine neue Gesundheitsprüfung erforderlich. Ihr aktueller Gesundheitszustand beeinflusst die Konditionen des neuen Vertrags maßgeblich. Mögliche Risikozuschläge oder Leistungsausschlüsse können die Kosten erhöhen oder den Versicherungsschutz einschränken.

- Kündigungsfristen beachten: Kündigen Sie Ihren bestehenden Vertrag schriftlich und achten Sie auf die geltenden Fristen. Oft beträgt die Kündigungsfrist drei Monate zum Jahresende. Bei Beitragserhöhungen haben Sie in der Regel ein Sonderkündigungsrecht.

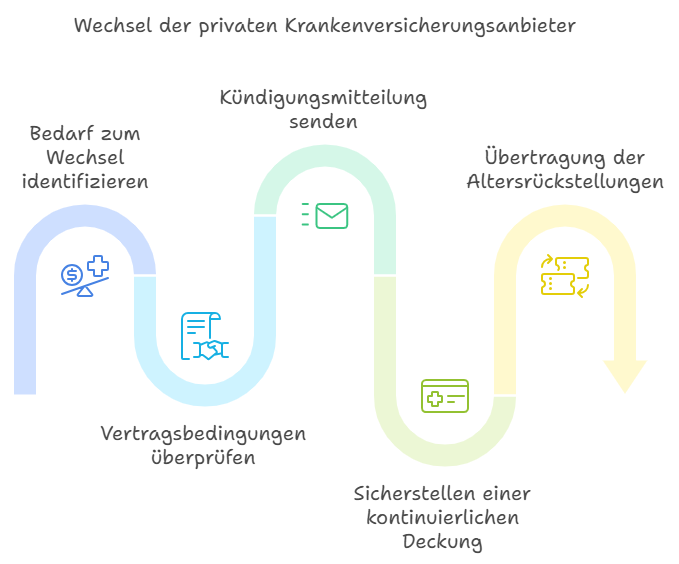

Schritt-für-Schritt-Anleitung zum Anbieterwechsel

- Kündigung vorbereiten: Verfassen Sie eine schriftliche Kündigung und beziehen Sie sich auf Ihr Wechselrecht gemäß § 204 Abs. 1 Nr. 2 Versicherungsvertragsgesetz (VVG). Beachten Sie die Kündigungsfristen Ihres aktuellen Vertrags.

- Übertragung der Alterungsrückstellungen beantragen: Fordern Sie bei Ihrer Kündigung die Übertragung Ihrer Alterungsrückstellungen an. Ein Teil dieser Rückstellungen, insbesondere der auf den Basistarif entfallende Anteil, kann auf den neuen Anbieter übertragen werden.

- Neuen Vertrag abschließen: Schließen Sie rechtzeitig einen Vertrag mit dem neuen Versicherer ab, sodass dieser nahtlos an den alten Vertrag anschließt und Sie durchgehend versichert sind.

- Dokumente einreichen: Senden Sie die Kündigung und den Nachweis über den neuen Versicherungsvertrag per Einschreiben mit Rückschein an Ihren bisherigen Versicherer. So

haben Sie einen Nachweis für eventuelle Unstimmigkeiten. - Übertragung der Rückstellungen sicherstellen: Achten Sie darauf, dass die Alterungsrückstellungen, die auf den Basistarif entfallen, inklusive gesetzlicher Zuschläge auf den neuen Anbieter übertragen werden. Rückstellungen für Leistungen, die über den Basistarif hinausgehen, verbleiben beim alten Versicherer.

- Pflegepflichtversicherung berücksichtigen: Ihre Kündigung umfasst in der Regel auch die Pflegepflichtversicherung. Die dort angesammelten Rückstellungen werden vollständig auf den neuen Anbieter übertragen.

- Bestätigung einholen: Lassen Sie sich vom neuen Versicherer schriftlich bestätigen, dass die Übertragung der Rückstellungen erfolgt ist. Das dient Ihrer Sicherheit und der Dokumentation.

Mögliche Alternativen im Überblick

Bevor Sie den Anbieter wechseln, sollten Sie mögliche Alternativen in Betracht ziehen, insbesondere wenn Sie einen Großteil Ihrer Alterungsrückstellungen verlieren würden:

- Tarifwechsel innerhalb des aktuellen Versicherers: Sie haben das Recht, innerhalb Ihres Versicherungsunternehmens in einen günstigeren Tarif zu wechseln, ohne erneute

Gesundheitsprüfung – es sei denn, es handelt sich um erweiterte Leistungen. Ihre bisher angesammelten Alterungsrückstellungen werden dabei vollständig berücksichtigt. Auch die Anpassung Ihres bestehenden Tarifs, etwa durch Erhöhung des Selbstbehalts oder Verzicht auf bestimmte Leistungen, kann zu einer Beitragssenkung führen. - Wechsel in die gesetzliche Krankenversicherung (GKV): Unter bestimmten Voraussetzungen können Sie zurück in die GKV wechseln, beispielsweise wenn Sie eine sozialversicherungspflichtige Beschäftigung aufnehmen. Dabei müssen Sie unter 55 Jahre alt sein und Ihr Einkommen muss unterhalb der Jahresarbeitsentgeltgrenze liegen, die 2025 bei 73.800 Euro brutto pro Jahr liegt.

Möchten Sie Ihre Optionen überprüfen oder benötigen Sie eine individuelle Beratung? Wir stehen Ihnen gerne zur Verfügung – kostenlos und unverbindlich. Kontaktieren Sie uns einfach!