Die Jahresarbeitsentgeltgrenze (JAEG), oft auch als Versicherungspflichtgrenze bezeichnet, definiert ein festgelegtes Bruttojahreseinkommen. Bis zu dieser Grenze besteht branchenunabhängig Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV).

Die JAEG für Angestellte in der PKV

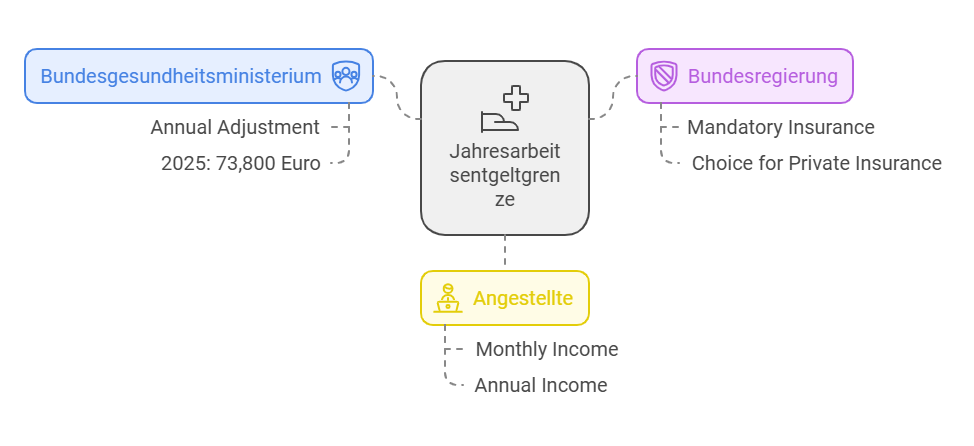

Das Bundesgesundheitsministerium legt die Jahresarbeitsentgeltgrenze jährlich fest und passt sie in der Regel jedes Jahr an. Für das Jahr 2025 beträgt die JAEG 73.800 Euro brutto pro Jahr, was einem monatlichen Bruttoeinkommen von 6.150 Euro entspricht.

Unterhalb der JAEG: Sie sind in der GKV pflichtversichert.

Oberhalb der JAEG: Sie können wählen, ob Sie freiwillig in der GKV bleiben oder zur PKV wechseln möchten.

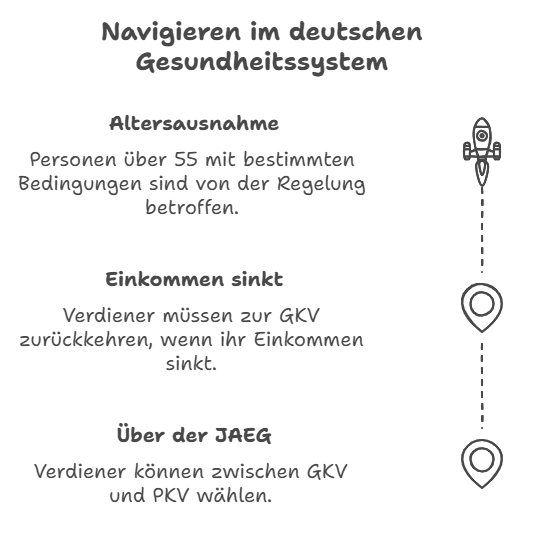

Sinkt Ihr Einkommen unter die Versicherungspflichtgrenze, sind Sie verpflichtet, von der PKV zurück in die GKV zu wechseln.

Wichtig: Sind Sie 55 Jahre oder älter und waren in den letzten fünf Jahren nicht gesetzlich versichert, bleibt die Versicherungspflichtgrenze für Sie ohne Auswirkungen. Sie bleiben in der PKV und müssen nicht in die GKV zurückkehren.

Gilt die Jahresarbeitsentgeltgrenze nur für Angestellte?

Ja, die JAEG betrifft ausschließlich sozialversicherungspflichtige Arbeitnehmer. Freiberufler und Selbstständige unterliegen nicht dieser Grenze. Sie können jederzeit entscheiden, ob sie sich privat versichern oder eine freiwillige Mitgliedschaft in der GKV beantragen möchten.

Die steigende Jahresarbeitsentgeltgrenze

Ihr regelmäßiges Arbeitsentgelt bestimmt, ob Sie der Krankenversicherungspflicht unterliegen oder sich freiwillig krankenversichern können. Die JAEG wird jährlich angepasst und spiegelt damit wirtschaftliche Entwicklungen wider.

Für das Jahr 2025 liegt die Grenze bei 73.800 Euro jährlich.

Ein Blick auf die Entwicklung der letzten Jahre zeigt eine kontinuierliche Steigerung:

Jahr

JAEG

JAEG bis 2023 (a)

2025

73.800

66.150

2024

69.300

62.100

2023

66.600

59.850

2022

64.350

58.050

2021

64.350

58.050

2020

62.550

56.250

2019

60.750

54.450

2018

59.400

53.100

2017

57.600

52.200

2016

56.250

50.850

2015

54.900

49.500

2014

53.550

48.600

2013

52.200

47.250

(a) Es gibt eine besondere JAEG für Arbeitnehmer, die am 31. Dezember 2002 krankenversicherungsfrei waren.

So wird das maßgebliche Jahresgehalt berechnet

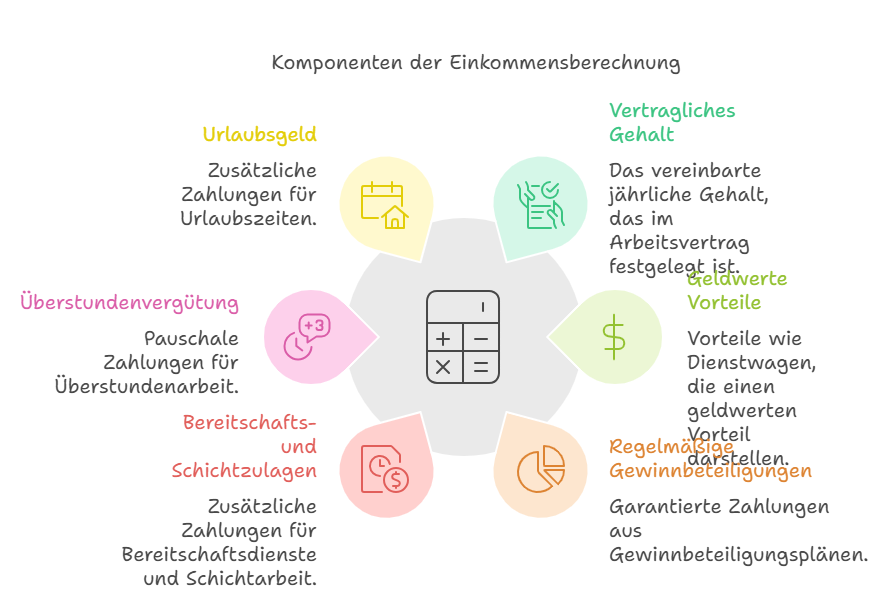

Grundlage ist Ihr vertraglich vereinbartes jährliches Bruttogehalt.

Folgende Einkommensbestandteile werden berücksichtigt:

- Vertraglich vereinbartes Arbeitseinkommen

- Geldwerte Vorteile (z. B. Dienstwagen zur privaten Nutzung)

- Regelmäßige Gewinnbeteiligungen (sofern sicher gezahlt)

- Vergütungen für Bereitschaftsdienste und Zuschläge (z. B. Schichtzulagen)

- Pauschale Überstundenvergütungen

- Urlaubsgeld und Weihnachtsgeld

- Vermögenswirksame Leistungen

- Leistungsbezogene Vergütungen (nur garantierter Mindestbetrag)

Beispiel 1:

- Monatliches Bruttogehalt: 3.500 Euro

- Jahresgehalt: 12 × 3.500 Euro = 42.000 Euro

- Ergebnis: Unterhalb der JAEG von 73.800 Euro – Sie sind pflichtversichert in der GKV.

Beispiel 2:

- Monatliches Bruttogehalt: 6.500 Euro

- Jahresgehalt: 12 × 6.500 Euro = 78.000 Euro

- Ergebnis: Oberhalb der JAEG – Sie können in die PKV wechseln oder freiwillig in der GKV bleiben.

Gut zu wissen: Wenn Ihr Gehalt innerhalb des Jahres steigt, zählt für die Berechnung das aktuelle Gehalt hochgerechnet auf zwölf Monate.

Unterschied zur Beitragsbemessungsgrenze

Während die JAEG darüber entscheidet, ob Sie in der GKV pflichtversichert sind, legt die Beitragsbemessungsgrenze fest, bis zu welchem Einkommen Beiträge zur Sozialversicherung erhoben werden.

Einkommen oberhalb dieser Grenze werden bei der Beitragsberechnung nicht berücksichtigt.

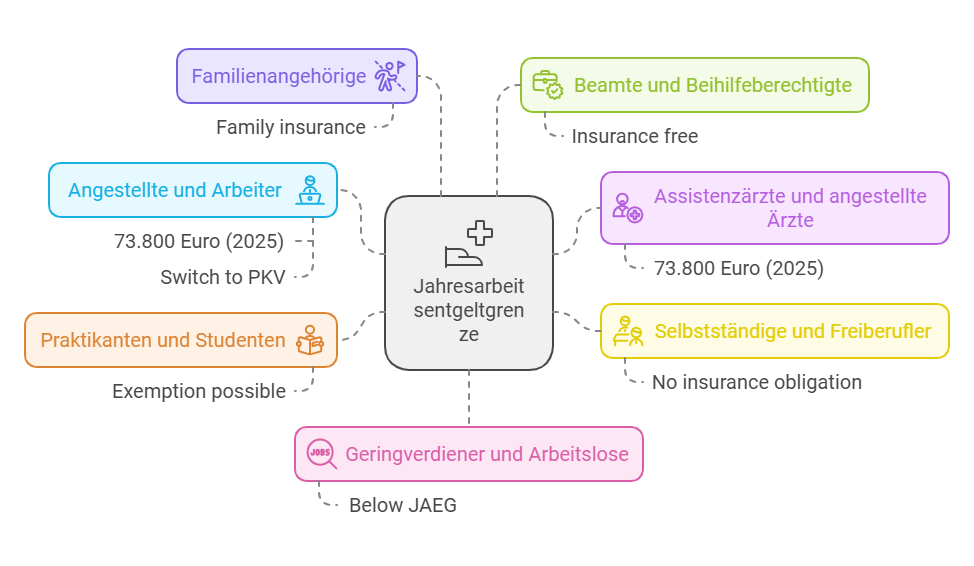

Wer unterliegt der JAEG und wer bleibt unberührt?

- Die Jahresarbeitsentgeltgrenze betrifft verschiedene Berufsgruppen unterschiedlich:

- Angestellte und Arbeiter: JAEG von 73.800 Euro (2025) gilt. Überschreiten Sie diese Grenze, können Sie in die PKV wechseln.

- Assistenzärzte und angestellte Ärzte: Ebenfalls JAEG von 73.800 Euro (2025).

- Selbstständige, Freiberufler und Unternehmer: Keine Versicherungspflicht, JAEG gilt nicht.

- Selbstständige Ärzte: Keine Versicherungspflicht, JAEG ist nicht relevant.

- Praktikanten: Keine JAEG. Unter bestimmten Bedingungen können Sie sich von der Versicherungspflicht befreien lassen, z. B. bei einem Zwischenpraktikum während des Studiums.

- Studenten: JAEG gilt nicht. Sie können sich von der Versicherungspflicht befreien lassen, insbesondere wenn Sie über 30 Jahre alt sind.

- Kinder und Ehepartner ohne eigenes Einkommen: Keine JAEG; sie sind in der Familienversicherung der GKV mitversichert oder können sich privat versichern.

- Beamte und Beihilfeberechtigte: Generell versicherungsfrei; die JAEG spielt keine Rolle.

- Geringverdiener und Arbeitslose: Liegen unterhalb der JAEG und sind somit pflichtversichert in der GKV.

Es ist wichtig, Ihr maßgebliches Jahresgehalt korrekt zu berechnen und die aktuellen Grenzen zu kennen. Bei Unsicherheiten empfiehlt es sich, unsere professionelle Beratung in Anspruch zu nehmen.