Immer mehr Menschen möchten früher in Rente gehen, um den Lebensabend länger genießen zu können.

Doch welche Voraussetzungen müssen erfüllt sein, damit ein vorzeitiger Rentenbeginn möglich wird? Welche finanziellen Aspekte sind zu beachten, und welche Tricks, um früher in Rente zu gehen gibt es?

In diesem Ratgeber 2025 finden Sie alle wichtigen Informationen, um früher in Rente gehen realistisch zu planen und zu gestalten.

Alles Wissenswerte im Überblick

- 35 Versicherungsjahre (langjährig Versicherte) ermöglichen Frührente ab 63 mit Abschlägen.

- Pro Monat vorzeitigen Ruhestand fallen 0,3 % Abschlag an (max. 14,4 %).

- 45 Versicherungsjahre (besonders langjährig Versicherte) ermöglichen frühere, abschlagsfreie Rente (ab 65 für Jahrgang 1964).

- Schwerbehinderte (GdB ≥ 50) können bis zu drei Jahre früher in Rente.

- Seit 2023 gilt für Frührentner keine Hinzuverdienstgrenze mehr.

- Rechtzeitige Antragstellung bei der Deutschen Rentenversicherung ist ratsam.

- Sonderzahlungen können Abschläge ausgleichen.

- Teilrente, Altersteilzeit, Flexi-Rente und private Vorsorge erleichtern den flexiblen Übergang.

Früher in Rente: Was bedeutet das konkret?

Diese Regelaltersgrenze liegt für ab 1964 Geborene bei 67 Jahren. Wer jedoch schon vorher aufhören möchte zu arbeiten, hat verschiedene Möglichkeiten, die zum Teil mit Abschlägen verbunden sind.

Damit Sie fundierte Entscheidungen treffen können, sollten Sie Ihre persönlichen Voraussetzungen kennen und rechtzeitig entsprechende Weichen stellen.

- Regelaltersrente

- Für alle Versicherten in der gesetzlichen Rentenversicherung.

- Erhältlich ohne Abschläge ab einem je nach Geburtsjahr definierten Alter (aktuell stufenweise Erhöhung auf 67 Jahre).

- Mindestversicherungszeit (Wartezeit) von 5 Jahren erforderlich.

- Altersrente für besonders langjährig Versicherte

- Erfordert 45 Versicherungsjahre.

- Ermöglicht einen früheren Rentenbeginn (bis zu zwei Jahre vor der Regelaltersgrenze) ohne Abschläge.

- Für Geburtsjahrgänge ab 1964 liegt diese Altersgrenze aktuell bei 65 Jahren.

- Altersrente für langjährig Versicherte

- Erfordert 35 Versicherungsjahre.

- Ermöglicht den Renteneintritt bis zu vier Jahre früher (ab 63), mit Abschlägen.

- Geeignet für alle, die früher in Rente gehen möchten, jedoch die 45 Jahre an Beitragszeiten nicht erfüllen.

- Altersrente für schwerbehinderte Menschen

- Erfordert 35 Versicherungsjahre und einen Grad der Behinderung (GdB) von mind. 50.

- Ermöglicht den Bezug einer vorzeitigen Rente (max. drei Jahre vor der jeweiligen Regelaltersgrenze), wahlweise ohne oder mit Abschlägen (je nach Alter).

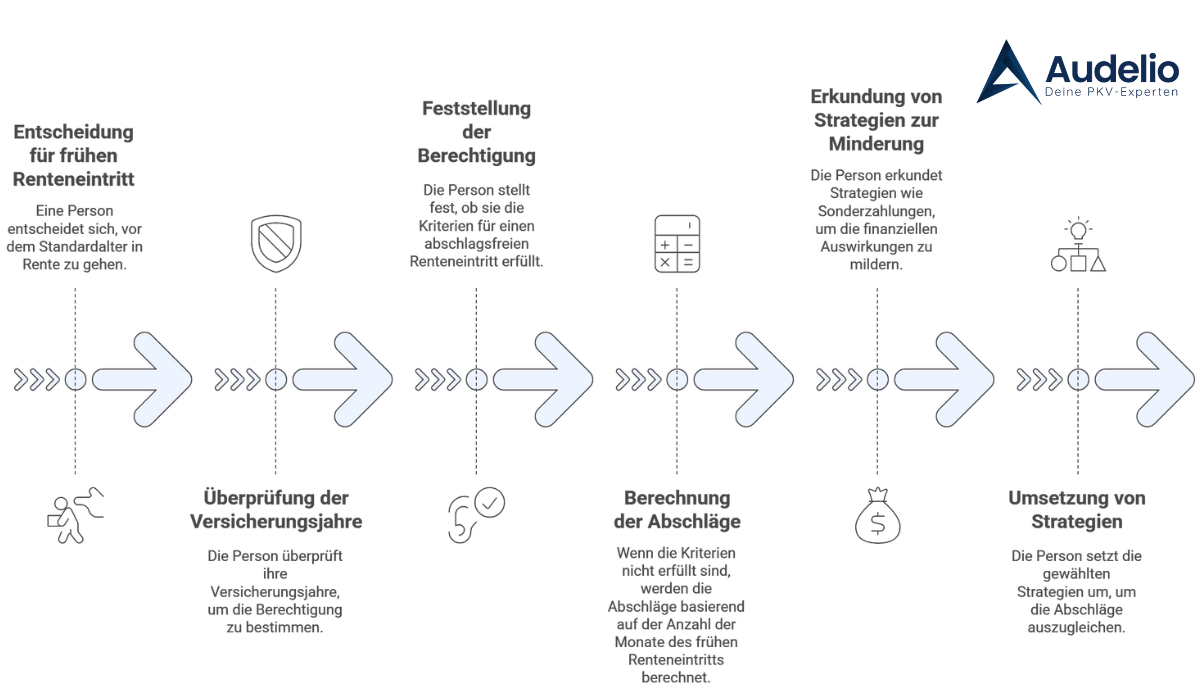

Wer die Voraussetzungen einer dieser Renten erfüllt, kann früher in Rente gehen. Um allerdings keine finanziellen Nachteile zu erleiden, lohnt es sich, die Rente beantragen und die eigenen Beitragszeiten genau zu prüfen.

Lesen und PKV-Infothek.

Voraussetzungen für einen früheren Renteneintritt

Unter anderem zählt vor allem die Anzahl der Versicherungsjahre (Beitragsjahre) in der gesetzlichen Rentenversicherung.

- 35 Versicherungsjahre (langjährig Versicherte)

- Mindestens 35 Jahre Beitragszeit erforderlich.

- Dadurch können Sie bereits mit 63 Jahren (oder bis zu vier Jahre früher als Ihre Regelaltersgrenze) in Rente gehen.

- Ab wann kann man Rente beantragen, wenn man langjährig versichert ist? In der Regel frühestens mit 63, allerdings mit Abschlägen von 0,3 % pro vorgezogenen Monat.

- Der Abschlag kann sich auf bis zu 14,4 % summieren, wenn Sie ganze vier Jahre eher in den Ruhestand treten.

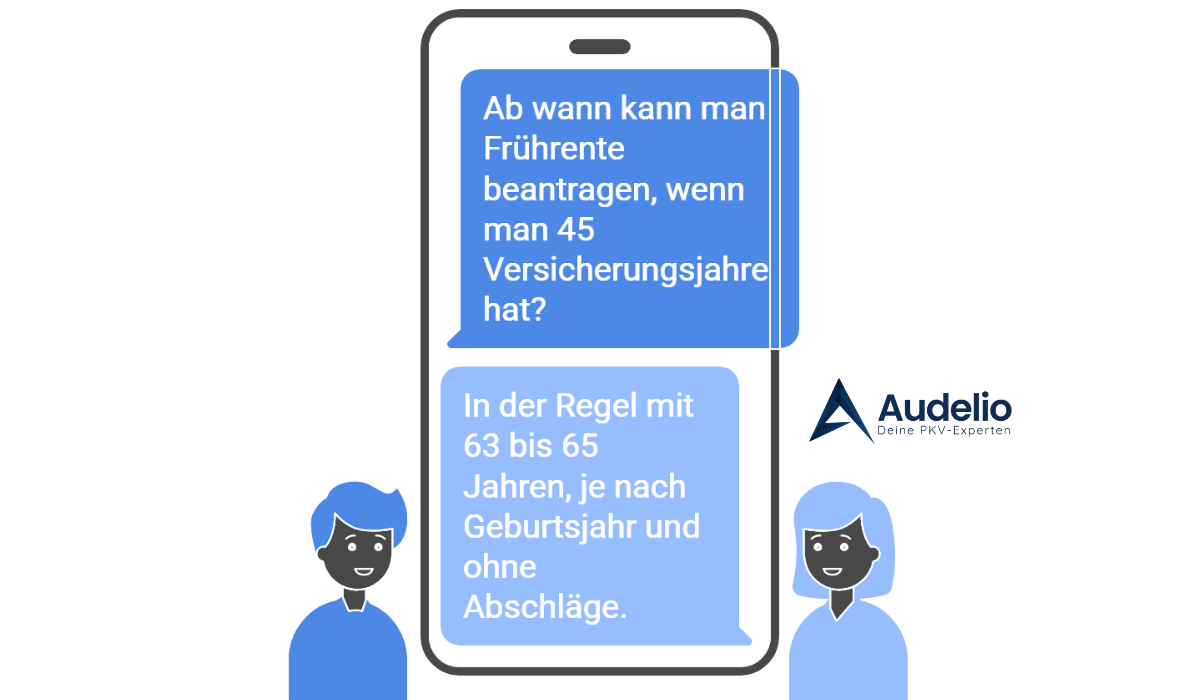

- 45 Versicherungsjahre (besonders langjährig Versicherte)

- Mindestversicherungszeit von 45 Jahren notwendig.

- Ab wann kann man in Frührente gehen, wenn man 45 Beitragsjahre hat? Für alle ab 1964 Geborenen liegt die entsprechende Altersgrenze bei 65 Jahren.

- Wer so früher in Rente gehen kann, tut dies ohne Abschläge.

- Trotzdem ist der Zahlbetrag unter Umständen geringer, da zwischen dem früheren Rentenbeginn und der Regelaltersgrenze keine weiteren Beiträge gezahlt werden, was zu niedrigeren Rentenpunkten führt.

- Schwerbehinderung

- Voraussetzung: Schwerbehindert (GdB mind. 50) zum Zeitpunkt des Rentenbeginns.

- Mindestens 35 Beitragsjahre müssen erfüllt sein.

- Sie können den Rentenstart drei Jahre vor der regulären Grenze wahrnehmen.

- Entweder ohne Abschläge (wenn Sie die entsprechende, je nach Geburtsjahr abgestufte Altersgrenze erreichen) oder mit bis zu 10,8 % Abzug (wenn Sie das Rentenalter noch weiter vorverlegen).

Wann kann ich in Rente gehen? – Staffelungen nach Geburtsjahr

- Rente mit 63 Jahrgang 1964: Hier wären Sie regulär erst mit 67 in Rente. Möchten Sie jedoch eine Rente mit Abschlägen bereits mit 63 erhalten, müssen Sie mit dem maximalen Abschlag von 14,4 % leben, sofern Sie die 35 Beitragsjahre haben.

- Besonders langjährig Versicherte mit Jahrgang 1964 können bereits mit 65 eine abschlagsfreie Rente erhalten, vorausgesetzt, sie haben 45 Beitragsjahre.

So lässt sich auf die Frage „Jahrgang 1964 wann in Rente?“ antworten:

- Regulär: mit 67 Jahren

- Ab wann kann man in Rente ohne Abschläge? Bei 45 Beitragsjahren: mit 65 Jahren

- Vorzeitig in Rente gehen mit 35 Beitragsjahren: ab 63, dann jedoch mit 14,4 % lebenslangem Abzug

Frührente beantragen – So geht’s

Einen Antrag auf Rente sollten Sie idealerweise einige Monate vor dem geplanten Rentenbeginn einreichen.

Diese Vorgehensweise ist sinnvoll:

- Beratungstermin vereinbaren: Kontaktieren Sie frühzeitig die Beratungsstellen der Deutschen Rentenversicherung, um Ihren individuellen Fall zu besprechen.

- Unterlagen zusammenstellen: Benötigt werden sämtliche Versicherungsnachweise, Personalausweis oder Reisepass sowie Nachweise über eventuelle Zeiten der Arbeitslosigkeit, Kindererziehungszeiten oder Studienzeiten.

- Online oder schriftlich beantragen: Sie können die Frührente beantragen entweder online oder per Post. Achten Sie auf eine korrekte und vollständige Angabe Ihrer Daten, um Verzögerungen zu vermeiden.

Abschläge bei früherem Renteneintritt

- Ab wann Abschlagsfrei in Rente? Nur bei 45 Versicherungsjahren (für besonders langjährig Versicherte) oder bei Schwerbehinderung (nach Erreichen der entsprechenden Altersgrenze).

- Wie kann man früher in Rente gehen, ohne dauerhaft finanzielle Verluste zu erleiden? Unter anderem durch Sonderzahlungen in die Rentenkasse (siehe weiter unten unter „Tipps“), um die Abschläge auszugleichen.

Lesen und PKV im Alter – was Sie wissen sollten als Leitfaden

Neue gesetzliche Entwicklungen und Hinzuverdienstgrenzen

Das bedeutet:

- Keine Anrechnung von zusätzlichem Arbeitslohn auf die Rentenhöhe.

- Freiere Gestaltung des Übergangs in den Ruhestand.

- Kombination aus Frührente und (Teil-)Beschäftigung möglich, z. B. als Minijob oder Teilzeitstelle.

Das schafft mehr finanzielle Flexibilität für alle, die früher in Rente gehen möchten, sich aber vorstellen können, noch weiterzuarbeiten – sei es aus Lust am Beruf oder zur Aufstockung der Rente.

Modelle für einen gleitenden Übergang

Es gibt mehrere Wege, um den Übergang in die Rente fließend zu gestalten.

1. Teilrente

Eine Teilrente ermöglicht es, nur einen Teil der monatlichen Rente zu beziehen und parallel berufstätig zu bleiben. Dadurch schaffen Sie einen flexiblen Übergang in den Ruhestand. Wie kann man in Frührente gehen und gleichzeitig Vorteile sichern?

- Individuelle Rentenhöhe: Sie entscheiden selbst, ob Sie 10 %, 50 % oder gar 90 % Ihrer regulären Rentenzahlung wünschen.

- Beitragsansprüche steigen: Während Sie arbeiten, zahlen Sie weiter Beiträge ein und bauen zusätzliche Rentenpunkte auf, die Ihre endgültige Rentenhöhe verbessern können.

- Keine Verdienstgrenze: Seit der Reform 2023 wird Ihr Einkommen nicht mehr auf die Teilrente angerechnet (Ausnahme: bestimmte Sonderregeln bei Erwerbsminderungsrenten).

2. Altersteilzeit

Die Altersteilzeit ist eine Vereinbarung zwischen Arbeitnehmer und Arbeitgeber. Sie arbeiten in der Phase vor dem Rentenbeginn deutlich reduziert, erhalten aber dennoch einen Aufstockungsbetrag.

- Voraussetzungen: Mindestalter 55 Jahre, sozialversicherungspflichtige Beschäftigung in den letzten 5 Jahren (mind. 1.080 Tage).

- Blockmodell oder kontinuierliches Modell: Sie können die Arbeitszeit entweder gleichmäßig verteilen oder zunächst voll arbeiten und später vollständig freigestellt werden.

- Vorteil: Weicherer Übergang ins Rentenleben und zusätzliche Rentenansprüche durch Beiträge, die der Arbeitgeber weiterzahlt.

3. Flexi-Rente

Die Flexi-Rente beinhaltet verschiedene Optionen, um früher in Rente zu gehen und zugleich Teilrente und Gehalt flexibel miteinander zu kombinieren.

- Teilrente vor der Regelaltersgrenze: Ab 63 möglich, jedoch mit Abschlägen.

- Vollrente trotz Job: Dank weggefallener Hinzuverdienstgrenzen können Sie auch als Frührentner unbegrenzt dazuverdienen, ohne Kürzungen fürchten zu müssen.

7 Tipps und Wege, wie man früher in Rente gehen kann

Sie möchten früher in Rente gehen? Dann können Ihnen die nachfolgenden 7 Tipps helfen.

- Zusätzliche Einzahlungen in die Rentenkasse

Ab 50 Jahren können Sie Sonderzahlungen leisten, um mögliche Rentenabschläge auszugleichen.

So sichern Sie sich einen früheren Rentenbeginn ohne die üblichen Kürzungen.

- Kombination Rente und Job

Modelle wie Teilrente, Altersteilzeit oder Flexi-Rente helfen, den Übergang ins Rentenalter fließend zu gestalten.

Sie können bereits vorzeitig in Rente gehen, bleiben aber im Beruf, um zusätzliche Entgeltpunkte zu sammeln.

- Lebensarbeitszeitkonto

Manche Arbeitgeber bieten ein Zeitwertkonto an, in das Sie Arbeitszeit, Urlaubstage oder Teile Ihres Gehalts einzahlen.

Mit den angesparten Stunden oder Geldbeträgen können Sie sich ein bis zwei Jahre vorzeitig freistellen lassen, bevor Sie Ihre Rente tatsächlich in Anspruch nehmen.

- Besondere Ansprüche

Rente für schwerbehinderte Menschen (GdB mind. 50).

Ab wann kann man Frührente beantragen, wenn man 45 Versicherungsjahre hat? In der Regel mit 63 bis 65 Jahren, je nach Geburtsjahr und ohne Abschläge.

Berufssoldaten oder bestimmte Berufsgruppen haben gesonderte Regelungen (z. B. Anpassungsgeld).

- Immobilienrente

Eigenheim oder Wohnung in eine monatliche Rente umwandeln, ohne ausziehen zu müssen.

Immobilien-Teilverkauf oder Leibrente sind Optionen, die zusätzliches Einkommen ermöglichen und so das früher in Rente gehen finanziell abfedern können.

- Bürgergeld bzw. Arbeitslosigkeit

In manchen Fällen kann die Meldung zur Arbeitslosigkeit eine Brücke zwischen Berufstätigkeit und Frührente schlagen.

Allerdings kann es hier zu Sperrzeiten kommen, wenn Sie selbst kündigen, und bestimmte Arbeitslosenzeiten zählen nicht zu den anrechnungsfähigen Zeiten (z. B. für die 45 Beitragsjahre).

- Private Altersvorsorge

Früher in Rente mithilfe von Riester-Rente, Rürup-Rente oder betrieblicher Altersvorsorge.

Wer früh genug gespart hat, kann die Rente vorzeitig antreten, während die private Vorsorge für den Lebensunterhalt sorgt.

Wichtig ist eine frühzeitige Planung, um Abschläge oder finanzielle Engpässe zu vermeiden.

Audelio – Ihr zuverlässiger Partner rund um Versicherung und Vorsorge

Ob Altersvorsorge oder Absicherung in unterschiedlichen Lebenslagen – wir unterstützen Sie dabei, gut vorbereitet in die Zukunft zu gehen. Vertrauen Sie auf unsere langjährige Erfahrung in den Bereichen PKV, Vorsorge und umfassender Versicherungsschutz.

Egal, wo Sie wohnen – per Telefon oder online sind wir jederzeit für Sie erreichbar!

Wie viele Jahre muss man arbeiten, bis zur Rente?

Das Optimum in Sachen Frührente ist das Erreichen von 45 Versicherungsjahren, um die Rente ohne Abschlag vor dem regulären Rentenalter erhalten zu können.

Fazit: Früher in Rente gehen – gute Vorbereitung entscheidend

Früher in Rente gehen ist für viele Arbeitnehmer in Deutschland ein attraktives Ziel. Ob eine Frührente ab wann möglich ist, hängt vor allem von der individuellen Beitragszeit und dem Geburtsjahr ab.

Wer mindestens 35 Jahre eingezahlt hat, kann mit Abschlägen bis zu vier Jahre vor der Regelaltersgrenze früh in Rente gehen.

Bei 45 Beitragsjahren wartet eine Frührente ohne Abschläge, jedoch erst ab einer entsprechend abgesenkten Altersgrenze (aktuell 65 Jahre für ab 1964 Geborene).

Verschiedene Modelle wie Teilrente, Flexi-Rente oder Altersteilzeit erleichtern den früheren Ausstieg aus dem Erwerbsleben. Auch durch Sonderzahlungen oder eine umfassende private Altersvorsorge kann man kann man früher in Rente gehen, ohne große finanzielle Abzüge in Kauf nehmen zu müssen.

Dank der neuen Regelungen ist zudem ein Hinzuverdienst ohne Kürzungen möglich, was den Übergang in den Ruhestand noch einmal erleichtert.

Tipp: Prüfen Sie frühzeitig Ihre Rentenansprüche, simulieren Sie verschiedene Szenarien und überlegen Sie, wie sich Rente und mögliche Einkünfte kombinieren lassen. So wird aus dem Traum „früher in Rente gehen“ eine realistische Option, die Sie mit klarer Strategie umsetzen können.