Die Wahl zwischen der Gesetzlichen Krankenversicherung (GKV) und der Privaten Krankenversicherung (PKV) ist eine weitreichende Entscheidung mit langfristigen finanziellen und versorgungstechnischen Auswirkungen.

Eine zentrale Rolle spielt dabei der sogenannte Höchstbeitrag in der gesetzlichen Krankenversicherung.

In diesem Artikel erfahren Sie, was es mit dem Höchstbeitrag in der GKV auf sich hat, wie er sich berechnet und welche Faktoren bei der Entscheidung zwischen GKV und PKV zu berücksichtigen sind.

Höchstbeitrag gesetzliche Krankenversicherung: Definition und Hintergründe

Der Höchstbeitrag in der gesetzlichen Krankenversicherung (auch Maximalbeitrag GKV oder Höchstsatz Krankenkasse genannt) bezeichnet den maximalen Betrag, den freiwillig oder pflichtversicherte Mitglieder mit entsprechend hohem Einkommen an ihre Krankenkasse zahlen müssen. Er greift, sobald Ihr monatliches Bruttoeinkommen die Beitragsbemessungsgrenze (BBG) überschreitet.

Für das Jahr 2025 liegt diese Grenze bei 5.512,50 Euro monatlich. Wer monatlich mehr als diesen Betrag verdient, entrichtet dann den Höchstbeitrag.

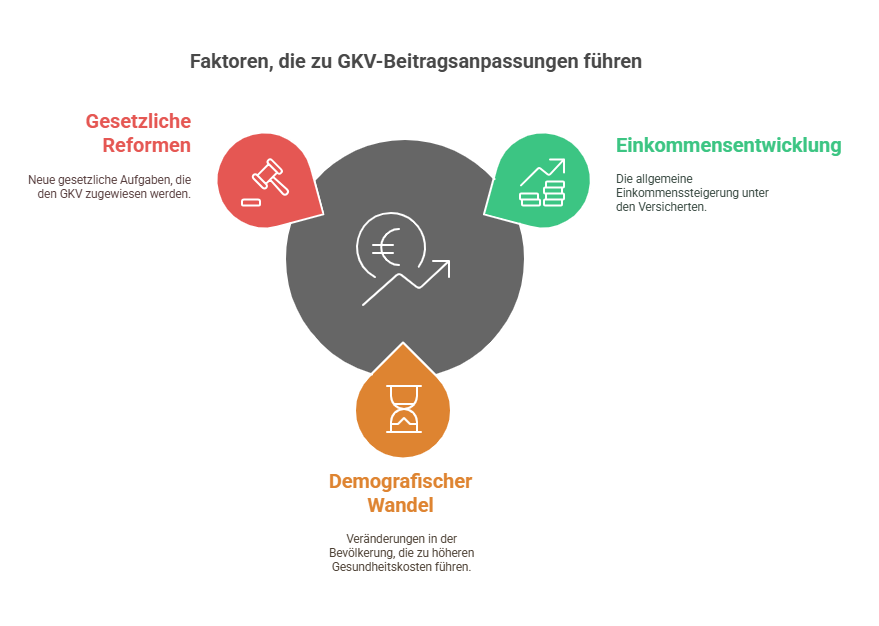

Warum steigt der Höchstbeitrag gesetzliche Krankenversicherung regelmäßig?

Die Beitragsbemessungsgrenze wird praktisch jedes Jahr neu festgelegt und in der Regel nach oben angepasst.

- Allgemeine Einkommensentwicklung der Versicherten

- Demografischer Wandel, der zu höheren Gesundheitskosten führt

- Gesetzliche Reformen, die den GKV-Leistungen immer wieder neue Aufgaben zuweisen

Diese Faktoren führen oftmals zu einer kontinuierlichen Beitragsentwicklung GKV. Wer über der BBG verdient, spürt diese Anpassungen deutlich, da der Höchstbeitrag in der gesetzlichen Krankenversicherung (GKV) jedes Jahr steigen kann.

GKV vs. PKV: Leistungsumfang und Finanzierungsmodelle

Wer sich mit dem Höchstbeitrag in der gesetzlichen Krankenversicherung auseinandersetzt, kommt automatisch zu folgender Frage: Was sind eigentlich die wesentlichen Unterschiede zwischen GKV und PKV?

• Einkommensabhängige Beiträge: Je höher das Bruttoeinkommen, desto höher der Krankenkassenbeitrag. Ab Erreichen der Beitragsbemessungsgrenze zahlen Sie den Höchstbeitrag GKV. • Solidarprinzip: Die GKV funktioniert nach dem Solidaritätsmodell. Gesunde und jüngere Versicherte tragen gemeinsam die Last der kranken bzw. älteren Mitglieder. • Familienversicherung: In der GKV genießen Ehepartner:innen und Kinder bei entsprechendem Status oft eine beitragsfreie Mitversicherung.

Private Krankenversicherung (PKV)

- Individuelle Kalkulation: Der Beitrag basiert auf Ihrem Einstiegsalter, Ihrem Gesundheitszustand und dem gewünschten Leistungsumfang. Das Einkommen spielt hier keine Rolle.

- Tarifwahl: PKV-Mitglieder können ihren Versicherungsschutz flexibler gestalten und einen individuellen Tarif mit speziellen Leistungen abschließen.

- Keine beitragsfreie Familienversicherung: Jedes Familienmitglied benötigt einen eigenen Vertrag mit einem eigenständigen Beitrag.

Die Frage, ob Sie als Gutverdiener weiterhin den Höchstbeitrag in der GKV entrichten oder lieber in die PKV wechseln sollten, hängt insbesondere vom eigenen Lebensentwurf und den Familienverhältnissen ab.

Entwicklung der Beiträge in der GKV

Die Beitragsentwicklung GKV unterliegt verschiedenen Einflussfaktoren.

- Demografischer Wandel: Eine alternde Bevölkerung verursacht höhere Gesundheits- und Pflegekosten. Dadurch steigt zwangsläufig der Finanzierungsbedarf.

- Medizinischer Fortschritt: Neue Behandlungsmethoden, medizinische Innovationen und teure Medikamente können die Ausgaben nach oben treiben.

- Gesetzliche Änderungen und Reformen: Erweiterte Leistungen oder strukturelle Anpassungen (z. B. Einführung neuer Leistungsansprüche) wirken sich auf die finanzielle Situation der Krankenkassen aus.

- Prävention und Früherkennung: Werden Vorsorgeprogramme ausgebaut, können sie langfristig Kosten senken. Kurzfristig steigen jedoch zunächst häufig die Ausgaben.

- Solidarische Finanzierung: Da die GKV im Solidarsystem verankert ist, werden die Kosten solidarisch zwischen allen Mitgliedern verteilt.

Wie hoch ist der Höchstbeitrag in der gesetzlichen Krankenversicherung 2025?

Ab dem 1. Januar 2025 beträgt der Höchstbeitrag gesetzliche Krankenversicherung rund 1.119,04 Euro monatlich (inkl. durchschnittlichem Zusatzbeitrag). Wer ein Jahresbrutto von über 66.150 Euro erzielt, zahlt diesen Höchstsatz in der GKV.

Bei Angestellten übernimmt der Arbeitgeber die Hälfte davon, während Selbstständige den vollen Beitrag alleine tragen müssen (ggf. reduziert bei Verzicht auf Krankengeldanspruch).

Beitragsentwicklung in der PKV im Vergleich

Auch in der PKV sind Beitragserhöhungen keineswegs ausgeschlossen.

- Auslösender Faktor für Beitragserhöhungen: Ein PKV-Anbieter darf die Prämien nur anheben, wenn die tatsächlichen Kosten eines Tarifs um einen bestimmten Prozentsatz (meist 5 bis 10 Prozent) über den zuvor kalkulierten Ausgaben liegen.

- Langfristige Stabilität: Nicht jede Kostensteigerung führt sofort zu einer Anpassung. Das kann dazu führen, dass PKV-Beiträge über mehrere Jahre stabil bleiben, dann aber sprunghaft steigen, sobald der auslösende Faktor erreicht wird.

- Durchschnittliche Steigerungsraten: Eine Analyse zeigt, dass sich die Beitragsentwicklung GKV PKV über lange Zeiträume betrachtet annähernd ähnlich entwickelt. Zwischen 2004 und 2024 lag die jährliche Steigerung in der PKV bei durchschnittlich 2,8 Prozent und in der GKV bei 3,2 Prozent.

Vor- und Nachteile: Wer profitiert von welchem System?

Die Entscheidung, ob Sie den Höchstbeitrag in der gesetzlichen Krankenversicherung zahlen oder in die PKV wechseln, hängt von verschiedenen Faktoren ab.

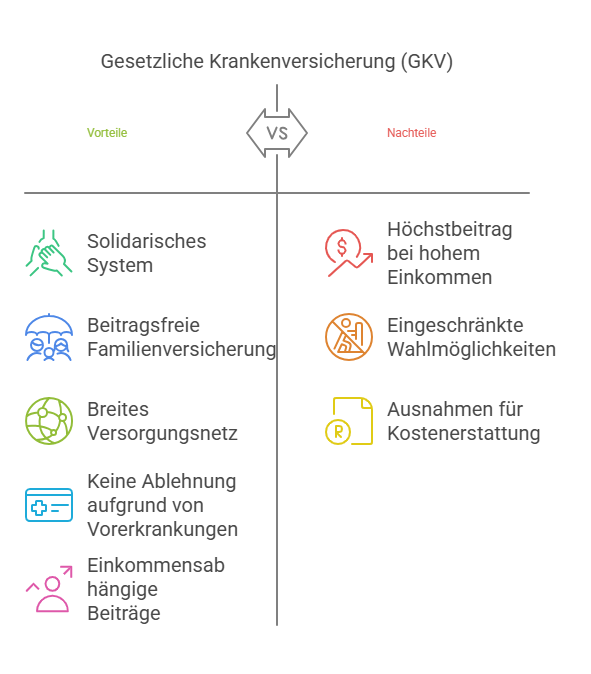

- Solidarisches System mit beitragsfreier Familienversicherung

- Breites Versorgungsnetz, keine Ablehnung aufgrund Vorerkrankungen

- Beiträge richten sich nach dem Einkommen

Nachteile der GKV

- Bei sehr hohem Einkommen zahlen Sie den Höchstsatz gesetzliche Krankenversicherung, der jährlich steigt

- Eingeschränkte Wahlmöglichkeiten hinsichtlich Leistungen und Ärzten (z. B. Wahltarife, Kostenerstattungsprinzip nur in Ausnahmefällen)

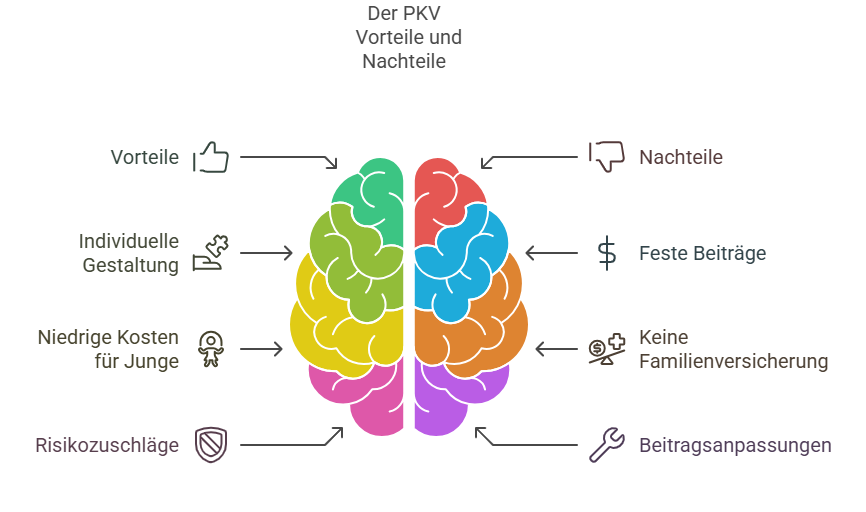

- Leistungsumfang kann individuell gestaltet werden

- Beiträge sind nicht einkommensabhängig

- Im Vergleich zur GKV kann der Beitrag für junge und gesunde Personen deutlich geringer sein

Nachteile der PKV

- Jede mitversicherte Person zahlt einen eigenen Beitrag, keine Familienversicherung

- Gesundheitszustand und Vorerkrankungen können zu Risikozuschlägen oder Ablehnungen führen

- Beitragsanpassungen können sprunghaft ausfallen

Für wen lohnt sich ein Wechsel in die PKV?

Ein Wechsel in die PKV kann vor allem dann interessant sein, wenn Sie als Gutverdiener den Höchstbeitrag gesetzliche Krankenversicherung zahlen müssten und gleichzeitig jung sowie gesund sind. Auch für Selbstständige kann die PKV verlockend sein, da sie sich unabhängig vom Einkommen individuell absichern können.

Praxisbeispiel

Ein 1987 geborener, lediger Selbstständiger mit einem Jahresbruttoeinkommen von 80.000 Euro zahlt in der GKV im Jahr 2025 ungefähr 1.119,04 Euro monatlich (inkl. Pflegeversicherung).

In der PKV hingegen könnte der Monatsbeitrag bei gleichem Leistungsumfang bereits ab 305 Euro beginnen. Das entspricht einer Ersparnis von rund 800 Euro pro Monat.

Allerdings gilt: Wer Familie hat, sollte bei der PKV bedenken, dass keine beitragsfreie Familienversicherung möglich ist. Jede:r Ehepartner:in und jedes Kind benötigt einen eigenen, individuellen Vertrag.

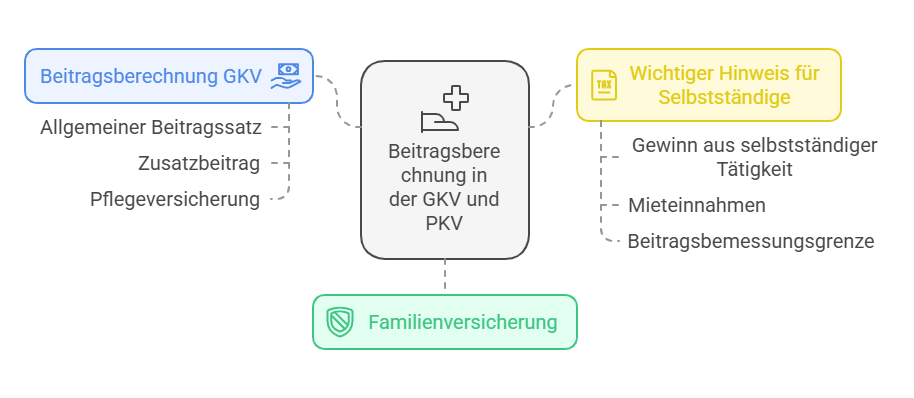

So wird der GKV-Beitrag berechnet

Die monatlichen Kosten in der GKV setzen sich aus Beitragssatz, Zusatzbeitrag und ggf. weiteren Anteilen (z. B. Pflegeversicherung) zusammen.

- Beträgt aktuell 14,6 % des Bruttoeinkommens (Arbeitnehmeranteil 7,3 %).

- Selbstständige zahlen den gesamten Satz selbst. Bei Verzicht auf Krankengeld kann der Satz auf 14 % sinken.

Zusatzbeitrag

- Krankenkassen erheben einen individuellen Zusatzbeitrag, der im Schnitt 1,7 % (2024) beträgt.

- Dieser wird jeweils zur Hälfte von Arbeitgeber und Arbeitnehmer getragen.

Pflegeversicherung

- Kinderlose Beschäftigte zahlen derzeit einen Anteil von 4,2 % (2025).

- Eltern mit mehreren Kindern profitieren von einem reduzierten Beitragssatz, abhängig von der Kinderzahl.

Wichtiger Hinweis für Selbstständige:

- Die vorläufige Beitragsbemessung erfolgt anhand des Einkommensteuerbescheids.

- Neben dem Gewinn aus der selbstständigen Tätigkeit fließen zum Beispiel auch Mieteinnahmen in die Berechnung ein.

- Liegt das Einkommen über der Beitragsbemessungsgrenze, zahlen Selbstständige ebenfalls den Höchstsatz der gesetzlichen Krankenversicherung.

Fazit: Höchstbeitrag und Entscheidungsfaktoren

Der Höchstbeitrag gesetzliche Krankenversicherung ist ein maßgeblicher Punkt, wenn es um die Abwägung zwischen GKV und PKV geht. Höherverdienende Versicherte tragen in der GKV eine größere finanzielle Belastung, da die Beiträge einkommensabhängig sind und jährlich mit steigender Beitragsbemessungsgrenze zunehmen.

Die PKV hingegen stellt oft für jüngere, gesunde Personen eine günstigere Alternative dar, bietet dafür jedoch keine beitragsfreie Familienversicherung und kann in späteren Jahren Kostensteigerungen mit sich bringen.

PKV oder GKV – nutzen Sie unsere Beratung

Unabhängig davon, ob Sie den Höchstbeitrag in der gesetzlichen Krankenversicherung akzeptieren oder einen Wechsel in die PKV erwägen, empfiehlt sich eine umfassende Beratung.

Vergleichen Sie Tarife, Leistungen und Langfristperspektiven, um eine fundierte und nachhaltige Entscheidung für Ihre persönliche Gesundheitsvorsorge zu treffen. Wir von Audelio unterstützen Sie dabei gerne in jeder erdenklichen Hinsicht!